䇃r�������l�܂��l�@����

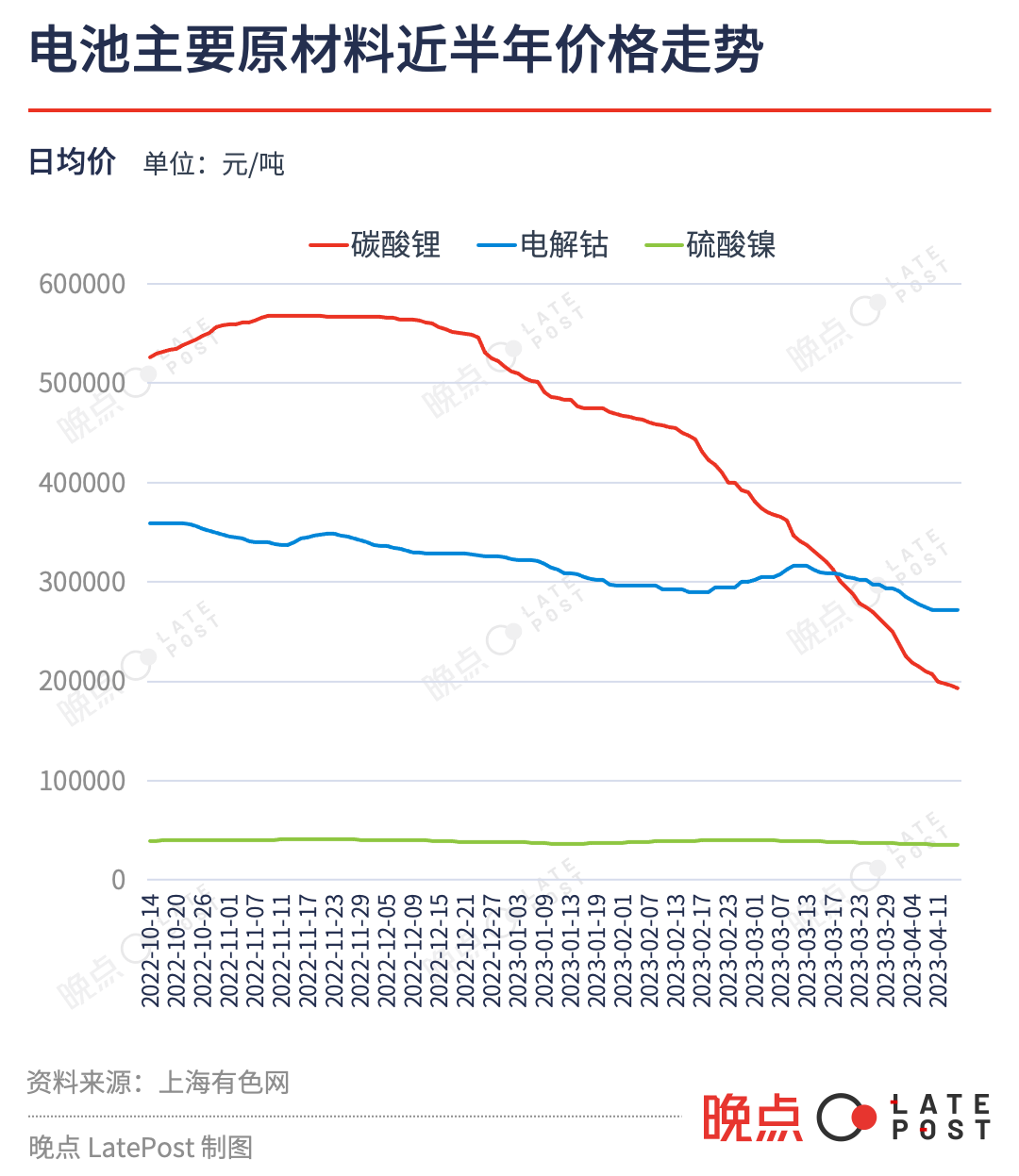

�����v�h���WӍ��4��13�գ��Ϻ���ɫ���پW��늳ؼ�̼��䇹��_�Ј���r���� 19.5 �fԪ / ���������ԁ��ѵ�ȥ 27 �fԪ���µ� 58% ���������c Auto���˽⣬�ИI��Č��H�ɽ��r�с����s 16 �fԪ / ����

䇃r���A���µ��������f�|����Դ܇�Ј���̼����DŽ���늳ص���Ҫ���ϣ�ռ��ɱ��s 35%������늳���ռ����Դ��܇�ɱ��� 40%-60%��̼���ÿ�½� 10 �fԪ��һ�v�ɱ� 20 �fԪ������Դ܇�ɽ��� 1 �fԪ�����ڽ��r���н��Ƶ�܇�����˴��ښ�ęC����

���^䇃r�½��������B�i������������һ�����Ϋ@�������γЉ��ĺ��ι��¡�

����̼��䇵����Σ����r����Փ�ϕ����棬��䇃r�ij��A���µ���ʹ���r������ 2 ������� “䇵V����” Ӌ���S���u�ߣ��������� 20 �fԪ / ����̼��䇃r��һЩ܇��������L�Ρ���һ��Ӱ��ǣ����r������ 5 ��Ӌ��Ͷ�a���˴�䇵V���п���һ�_�ɾ�̝�p��

ֱ�����a�����u̼��䇵���}��I�t���\�ֻ�����˾�����R䇘I���M�h䇘I�ЙC���ڃr���½������Ы@�ø����Ј����~���ИI��׃�ø����С��@�� 2016 �굽 2018 ����һ݆䇃r�½��аl���^���¡���ͬ�h���Ĵ�����С��I�������������������ֵ��¹�˾���t���Rͣ�a�����Ʈa��

�@һ݆���ӺΕr��һ���䣬��Ҫȡ�Q��ȥ����_ʼ׃��������Դ܇���M��Ը�Εr������

���ܵ��Ϻ�܇չ�ǏĘI�ߵȴ����L��ˡ����܇����l����܇�ͣ������������N�̺����M�ߵ��Δ����ЏĘI�ߑѱ�ϣ����“�Ϻ�܇չ�ϵ�һЩȭ�^܇�Ϳ��ܕ������N����” ���˲��Ҹ��d��̫�磬��һλ�ĘI���A�y��“���r���ٕ����m�� 5 �µף������ǻ���߀�ǙM�P��δ��֪��”

ȥ��䇃r��q�r��܇��Թ�Լ��o���r�������r��������f�����a�I朶��ڽo��}��I�����ğ����������l�o�l��ٍ��ٍ�٣����Ǐ����ε����Σ����ⶼ����ʧ��“�@���dž��h�������y���������a�I朶���ù��” һλ��}���a���f��

�r����늳ع�˾��Ը�`�sҲ����؛

ȥ���ИI���й��R——̼��䇃r����µ���������r��ĵ���֮���ٶ�֮�죬�����ИI�A�ڡ�

ȥ��ף���λ�ИI��ʿ�����҂��A�y��̼��䇃r����� 2023 ���°������ 30 �fԪ / �����Õr���ӽ�����ƽ�⡣���ϣ����� 3 �£�̼��䇾���̽���� 30 �fԪ / �����P�ڣ����A�y�ĕr�g������ 4 ���¡�

�A���DZ�һ�c�c���Ƶġ�ȥ�� 11 ����Ѯ�r��̼��䇃r���_���µ����˺� 3 ���ȣ��� 60 �fԪ / ������ 50 �fԪ / �����˕r�r���߄�߀���ИI�A��֮�ȣ����ĘI�߶������������������^ȥ�ĝq�r�������ѷe����һ����棬�@�ǽ��r��ԭ������

��̼��䇃r�q�� 2022 �꣬�Ј����H���^�������Ų�������2022 ���Ї����a�� 750 GWh ���늳ء��@��Ҫ���ļs 52 �f��̼��䇡�ͬ�ڣ�����ɫ���مf���������Ї��������a���M���˼s 62.5 �f��̼��䇡�̼��䇹��o���늳����a������� 20%��

��늳حh����ȥ���Ї����a�� 750 GWh �늳����� 546 GWh ��������܇�ϵĄ���늳أ��ٳ����ں���� 70 GWh 늳أ����ڇ��ȵ� 476 GWh ����늳���ֻ�� 63% �b������܇�ϡ��������ȥ������a�˼s 170 GWh ����늳أ��@����b��s 200 �f�v����Դ܇�����^ȥ���Ї�����Դ܇�N���� 3 �ɡ�

���ӌӷe�۵��^���У�ÿ����˾�������˷����Լ�������x���r����m�ϝq�r�����I؛����؛�ɱ����͡����ŵ�����Դ܇�N��֧�������q�A�ڣ������˶�؛�О顣ȥ�꣬��ʹ䇃r����Դ܇�ɱ��ϝq�˽� 15% ���Ї�߀���u���� 688.7 �f�v����Դ܇��ͬ�Ƚӽ�������

���ц��������x����ӣ��s����������a�I朵��L�U���� 2023 ��߀�]��r���Ј��Ͼ���ǰ�������ى��� 3 ���µ�늳ء�

“̼��䇛]�����ɲ��µ���” һλ늳ع�˾��ʿ�Q��

���� 1 ��֮��̼��䇃r���µ���б��׃�ø��Ӷ��ͣ�1 �� �� 2 �µ�һ���ȵ�ȥ 10 �fԪ������ 40 �fԪ / �����Ǵ�ǰ 3 ���µĽ������������죬̼��䇃r���ѵ��� 20 �fԪ / �����@�����ˏĘI��ȥ����A�y��

ֱ��ԭ���ǣ�����Դ܇���N��������ȥ����_ʼ�D�ۡ�2022 �� 11 ������Դ܇�N��ͬ�����ٵ��� 70% ���� 10 ������ 10 ���ٷ��c��12 ���Mһ���»������� 50%�����Ěvʷ������������e�� 12 ��ԓ��܇����������

��˹����܇���ڽ��� 1 �������r��𣬸������M�߳֎��^���Ƚ��r�������Mһ��ή�s������ 1 �¡�2 �£�����Դ܇�Ј�ƣ�B�������@�������»��� 27%��

�� 12 �µ� 1 �£�����܇��o늳ع�˾��늳ع�˾�o���Ϲ�˾����Ȯa��Ӌ���ĕr�g����������IJ��_���������ИI�ž������a���ࡣ

���� 1 �£��Ї�����늳ؿ��a���h�� 2022 �� 12 ���»� 46.9% ���������c Auto���˽⣬����늳ع�˾�� 1 �½o���a�ˆT���˰낀�¼٣��@���ИI�r�е����L���ڡ�2021 �괺���r������늳ع�˾ֻ���˰���١�

2 �£����r����� “䇵V����” Ӌ�����_ʼ���|�����������܇���������܇���ṩһ���������� 20 �fԪ / ��̼���Ӌ�r��늳أ�ʣ�ಿ��늳ص�̼��䇳ɱ����ЃrӋ�㣬܇����Ҫ��δ�� 3 �� 80% ��늳ز�ُӆ�νo���r�������r䇃r�� 40 �fԪ / ����

���r�����e��ጷ��˃r���Ԍ��^�m�»����A�ڣ��Ƅ���䇃r�µ���

3 �r�����Ƚ����˴��ȵص�һЩ䇵V���_ʼͣ�a��������Λ]�ˁ톖�r�ˡ�4 �³����Ї����Ĵ���}���a�̽���늙Cͣ���˲��֮a�ܡ�����늙C�ؑ�Ͷ�Y�߷Q��“��������p�٣���˾������ߣ�Ҫ�ӑB�{��”��

һλͶ�Y�˷Q��4 ���ԁ����a�I�����h�����й�˾���������`�s����늳خa�I�У������ι�˾���s��ÿ���µ���؛�r�g�͔��������F������܇������ή�s�Ͳ��_����늳؏S�������O�S��؛�����O�SҲ���Ҳ��ϏS��؛��

���@λͶ�Y���˽�Ľ�����Ϣ�����������F�늳ص�ֱ�Ӳ��ϳɱ�����̼��䇡���������䇾C���½��˽� 6%��늳ع�˾�����һ���Σ����ܶ�ʡ 6% �IJ��ϳɱ������Ժܶ˾����ʡ�X����Ը�`�s����؛��“��䇃r�����@ô��r���`�s�P���X�������؛̝���X���Ѳ�ֵһ�ᡣ”

����¶��Ŀǰ�ИI�е����O���Ϲ�˾�ձ�߀�� 2-3 �ܵĎ�棬�����a�I���̎�ڽ����У������ڵ����ν��r�������ڜp�aͦ�r��ֱ�����ӽ��� 0 ���r����߄ݲŕ����F�_���ԡ�

�C�϶�λ�ИI��ʿ���Д̼࣬��䇃r����µ����ܕ����m�� 5 �µף����_�Ј���r���ܵ��� 10 �f-15 �fԪ�^�g�����ܿƼ� CEO ���r�� 3 �µ������_��ʾ��̼��䇃r��dz��п��ܵ��� 10 �fԪ���¡�

���ИI��늳ع�˾�c��}��˾�Č��H�ɽ��r�����ͣ������Ľ��ה��������r�����{�����cÿ�첨�ӵ�ɢ؛��r��ȣ������w�F���H������r�������c Auto���˽�����ܲ���늳ع�˾�c��}��˾�Č��H�ɽ��r�ѵ��� 16 �fԪ / ����

���r�����౻��y

䇃r���A���µ���y�ˌ��r���ăɂ���Ҫ���֡�

һ�ǽ��������ˮ��Č��r�� “䇵V����” Ӌ�������� 2 �£����r������@һӋ���r����䇃r���݃r�^���� 20 �fԪ / �����˕r̼��䇈�r߀���^ 30 �fԪ / �������r�����e�ஔ���½��� 10% ��늳��ۃr���@����܇�ɱ��½��s 5%��

�@һӋ�����ИIҕ��r���

�ӽ����µ���ʿ�Q�����r��ȥ������jᄽ��rӋ�������r���Д�䇃rһ������ 2023 ���½�����ϣ���Լ������Ӱl�����ˣ������DZ��Ӿ��롣���� 3 �µף�늳ع�˾ُ�I̼��䇵Č��H�ɽ��r�ѵ��� 20 �fԪ / ����һ���r���߀�]�_���ѱ�˥�p�����⡣

���r߀Ӱ��ˌ��r����һ�����L�h���ֵĶ������棬������䇵V�a�ܵ����档

���r�� 2019 ��һ��ُ�I䇵V�YԴ�����Y��ɰĴ�����䇵V��˾Ƥ������������ 2021 �� 9 �³��Y 2.4 �|��Ԫ���s�� 15 �|Ԫ����ţ���ɷ���䇵V�Ŀ Manono���S�����ڽ����˴�Ͷ�Y 135 �|Ԫ���O���ڵV��늳����a������朗l��ȥ�� 12 �µף����r���ֳ��Y 64 �|Ԫȫ�Y�ع��Ĵ�䇵V��˾˹�Z����

���r����ɻ���Ƶ�䇵V�У�Manono ��˹�Z���dzɱ����͵���xʯ�V�����˴���䇵V�Ǹ��F�����ĸ�V�����λ�����ĺ�������� 1%������xʯ�� 3%����xʯ���_�ɵ��្��̼��䇵ijɱ��s�� 5 �fԪ / �������ĸ�ɱ����^ 10 �fԪ / ������һ����䇵V�ΑB��}���ijɱ��s�� 3 �fԪ / ����

�D | �����������RɳĮ��һ����}����

���r���ڽ����˴������ĸ�V���ѱ��µ���䇃r�Ƶ�ӯ̝����

һλ�˴�䇵V�ĘI�߷Q�����r�����˴����Ŀ�����_�V���្��̼��䇵ijɱ��s�� 13 �f-15 �fԪ / �������r�������䇵V�����r���� 20 �fԪ / �����Ǟ鱣�C䇵V�_�ɘI�ձ���Ҳ��ٍ�X��

ԓ�ĿԭӋ������ 5 ��Ͷ�a����Ŀǰ�Ϻ���ɫ�W��̼��䇈�r�ѵ��� 19 �fԪ / �������ИI��Č��H�ɽ��r�ѵ��� 16 �fԪ / �����@��ζ��������r���˴��V�a������ 5 ���_�������п���Ͷ�a��̝�p���^ȥ����IJ��֣����ڟo���D����ɱ����ݣ��������ɞ���٘��

�^ȥ���������䇵V�Ĺ�˾߀�Ї����ȁ��ϡ�ε���ȡ����Ї����ȁ��ϼ���䇃r����rͶ�Y���˴���䇵V��Ҳُ�I�˲��ֺ��˾�Ĺɷݡ��������˴���̼������ɱ��c���r���ஔ��Ҳ���R̝�p�L�U��ε����ǰ�� 6 �|Ԫ�������ɰĴ�����䇵V��˾ Greenwing �����@ֻ�ܱ��C��ُ�����o�����C�ɱ���

������������Դ��K�Ј���wָ��˵Č��r���Ƀr���я� 1 �µ� 497 Ԫ��ȸ��c����Ŀǰ�� 397 Ԫ�������_ 20 %��

��}�Ͳ�����I�����ֻ�

�������ИI�����Σ�����Щֱ���_��䇵V�����a̼��䇵���}��I���͊A����}��I�c늳���I֮�g�IJ�����I����ͬ��˾���\������

�@һ݆�r���½��L�������Ї����ăɂ���}���������R䇘I���M�h䇘I������ȥ��ă����������^ 200 �|Ԫ�����Ї���������Դ܇��ȁ���߀�࣬�������R䇘I���������L���^ 10 ���������Ѫ��ʹ�������ܳ��܃r���µ��Ϳ��ܵ�δ��̝�p��

�@�ɼҹ�˾Ҳ���ИI����ijɱ����M�h䇘I�����R䇘I�ȹ�˾��ɵĺ���䇵V�YԴ�_�ɳɱ��ձ��� 3 �f- 5 �fԪ / ��������ȫ�����ˮƽ�����@������ζ�����@�ɼҹ�˾���Ե��� 5 �fԪ / ���ăr���ُ̼��䇣������䇵V���H�����У���ʹ���к���V�a�ķ��N����_�ə࣬���׃r��Ҳ��Ҫͨ�^�L�f�_�������Ѓr�����{�������ܫ@�����θ��ͳɱ����YԴ���@�ɼҴ���I�������̵̓r�������������r�p�a�r���֮a�ܹ�����

���v�^���ڵĴ�����}��I������Ҳ���Мʂ䡣�M�h䇘I�����L���������ڹ��_�����f��“䇃r�� 60 �fԪ�Ľ��죬Ҳ���� 10 �fԪ�����졣”

“�M�h䇘I��ȥ���ИI���rҲ�]��ȥُ�I�߳ɱ��ĵV�a��” һλ�ӽ��M�h䇘I����ʿ�f��ȥ�������M�h䇘I�ĘI�������������εĄ���늳ؘI���D��——Ѻע�I��Ҳ�nj������ڵ�һ�N��ʽ��

һλ��}��˾��ʿ�f����}���^��˾���_ʼ�c늳ع�˾��܇������Մ�r���������ò�����������Qȡӆ�Ρ�“֮ǰ�f�h���i�����������r��һ�����S�Ѓr��һ�Σ��F�ڿ������i��һ�����͵ăr��ȥ���ס�” һλ��}��˾��ʿ�f��

һλ���O���Ϲ�˾��ʿ�f�������Ќ������u����Ը���ܽ��֠�B���������Ƀr��Ѹ�ٽ����ף��ڸ������ĭh�����^�m�����⡣

����}�I������С��I����ֱ������늳ز�����I�t������������

ȥ��䇃r����r���ַŵ����a��ʽҲ�������档��Ͳ��f����Ĺ��ˣ��ܵõ�һ���x�V�Ĺ������Ї��Ϸ��Ĕ��ټ�С����}�Sһ��Ҳ��ٍ����ǧ�fԪ��һλ�ĘI�߷Q�������ȥ������䇃r��ߡ�؛��o�ΕrͶ�Y���S��7 �������Ҿ��ܻر���ǰ����䇃r�S���� 50 �fԪ / �����ϡ�

䇃r�D�ۺ��ڝq�r����ֵ��¹�˾��Щ�ўl�R�Ʈa��һ���A����������}��˾�x���� 3 �µ�ͣ�a������ÿ���aһ��̼��䇵ijɱ��� 20 �fԪ���ң����µ�̼��䇵�����ɱ���������һ���ȣ��������¾�ӆ��ֻ��ȥ�� 12 �µ�����֮һ��

“�Һܑc�ң�ȥ������Õr�]�н��Xȥ�U����һЩͬ�ЬF���X�ղ�����؛Ҳֻ�ܶ��ڂ}�죬�r��ÿ�������ǧ�K��߀Ҫ߀�J�” �@�ҹ�˾���ϰ又�ߣ��������f��2021 ����ǰ������߀��һ���Ȼ�䇹��S���ϰ壬��䇃r���q���g���_ʼ��̼��䇡����J�R��һλ���a̼��䇵�ͬ�У���˾�����Ʈa����ȥ����߷�r���@λͬ��һ�������� 800 �fԪ��������

��̼��䇵����Σ���ʹ������a�����F䇡���Ԫ䇡���������䇵����O���ϡ�늽�Һ��늳ز��Ϲ�˾���@������늳خa�I�����С��I��࣬�h�r����������һ�h��

һλ���r����ʿ�Q�����r�� 3 �����������ε����O���Ϲ����̉��r�����в��ֲ��σr���µ��s 10%���@��ζ�����ֲ��ϏS���Ѳ���ٍ�X���������ܱ����_�����@�ìF������Ҳ������֮ǰ�Ď�档

һ��늳ز��Ϲ�˾�ĸ߹��f��������}��늲����ИI�����}�������a�ܳ��壬�]�и������Ĺ�˾�˳����� 2016-2018 ���䇃r�µ������У�ȫ�������}��˾ SQM ȫ����ռ�ʏ� 25% �q�� 31%�����^�@݆�µ���������}�����ϏS�̼��ж�Ҳ��������

䇃r���ڲ��ӣ���늳سɱ����L���½�

���̼��䇃r��Εr�������ĘI�߸��P�����M���I܇��Ը�Εr������

2022 ��䇃r���q�r���ĘI�߶��ړ��n�ɱ�������Ӱ�����Դ܇���N���������ϣ�䇃r�ϝq�������N�����ٷž�����Ҫԭ�����ϝq�ijɱ����ֱ�늳ع�˾��܇���������a�I���ĩ�˵���܇��δ�q�r̫�࣬�@һ������Դ܇�N�����L�Խӽ�������

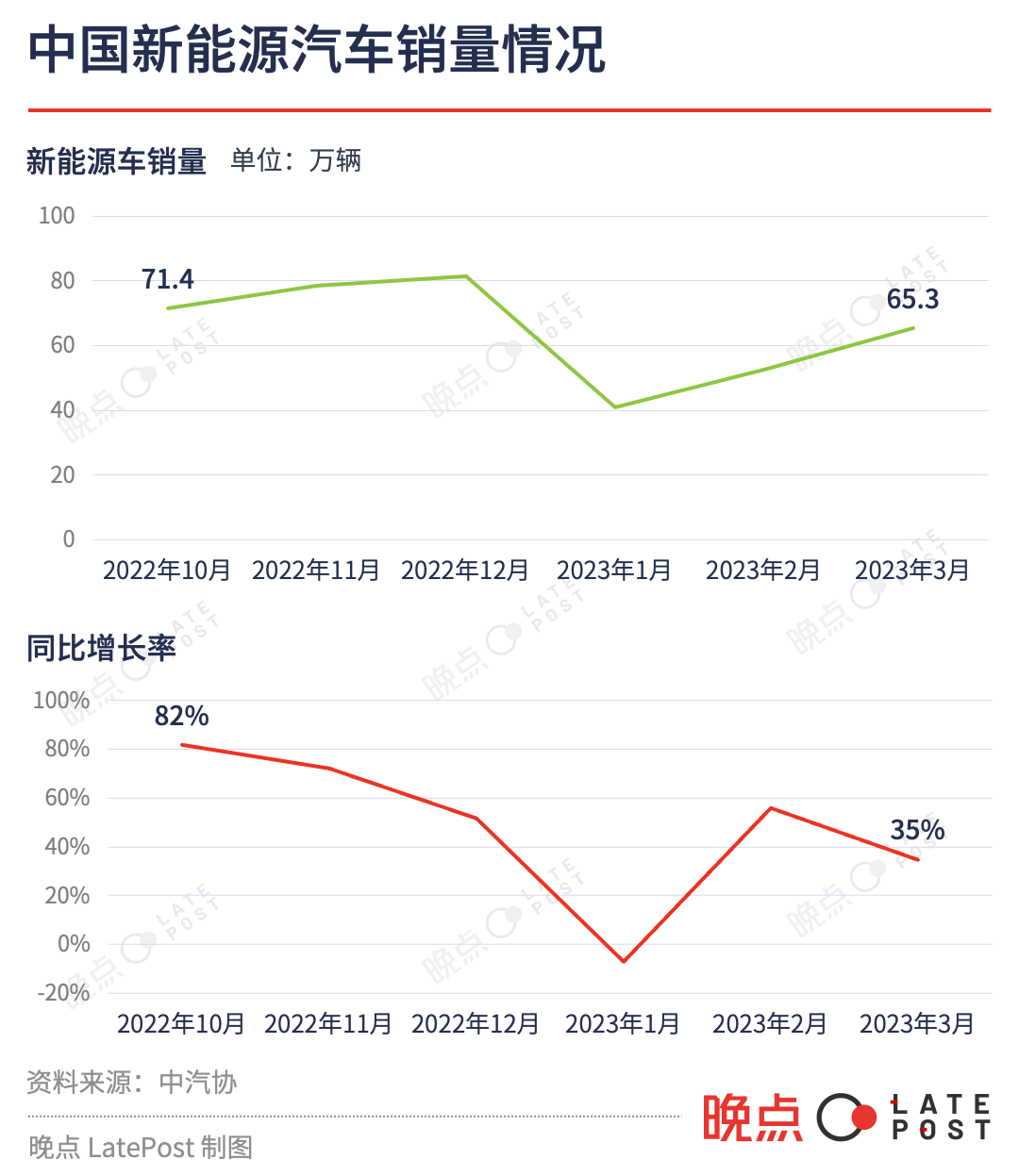

����Դ܇�N�����ُ�ȥ����_ʼ�½���Դ�ڶ������ء��@��������܇���s�� 2023 ���a�N����ǰ���д��N����ǰ֧�������^�����h��Ҳʹ��ͨ�˲��٘��^���J���Լ�δ����ٍ�����X������F��׃���˴��������������M���I܇���Ї������y�� 4 �³��l���Ĕ����@ʾ������һ�����Ї���������� 9.9 �f�|Ԫ����ȥ��ͬ������ 2.08 �f�|Ԫ��

�����µ���䇃r����������Դ܇���������r�����̼��N����һ���������أ������ڿ���Ч�����ޡ�

���ν��͵ijɱ���������܇�h����Ҫ�r�g��̼��䇏ĵVʯ�ΑB����K�Ƴ�늳ز��b܇�������Ҫ�s 2 ���¡��@���ڇ����_�ɡ����ؼӹ�����r�����]���M�ں��L;�\ݔ��̼�����܇�ĕr�g�����L������������Ҳ���á�

����Դ܇����������Ҳ���˷ž��A�Ρ�ȥ������Դ܇�B�ʽӽ� 30%�����M��������܇�Ј�����������Դ܇�Ј������L���������ԓ�ȼ��܇�Ĵ�������ȁ����ڽ��� 3 �°l�� “���ͬ�r” ���ԣ������r�����ͬ���e��܇������Դ܇�ڃr���ϲ������L��

����ȼ��܇�ڃȣ�������܇�Ј������L߀�ܓQُ����Ӱ푡����M��һ���������ғQُһ����܇���Ї�����܇�Ј�����һ���N���߷��� 2017 �꣬ȫ���u�� 2373 �f�v����܇���˺����܇�N�������µ����������� 2022 ���������L������ 2356 �f�v��������ēQُ���ڿ���2023 ���𣬳���܇��P�����ٴ��M�����Lڅ�������»����ڡ��������܇�N��һ���ֵ�����Դ܇Ҳ��Ӱ푡�

�����fȥ�� 12 ���A�y��2023 ������Դ܇�N���� 900 �f�v��ͬ�����L 35% �������^ 2022 ��� 93% ����½���

�ИI���ڵȵ�һ�����c�����ܵ��Ϻ�܇չ��һλ��}��˾��ʿ�f���ܶ�����Դ܇�����܇չ�l����܇����܇ӆ����r���ИI�������������и����_���Дࡣ���ӆ������������}��˾���^�m��ǰ�Ӿ���ͣ�ĔU�a�����������c늳ع�˾Մ�r����֮�t�^�m���͎�棬�����L�U��

һ���õ���̖�ǣ������c Auto���˽��3 ����Ѯ�_ʼ�����r��������p�a�IJ��ֹ��S�ػ؝M�a��B���@ָ��һ�N���ܣ�ӆ�Λ]����ʧ��ֻ���Ӻ��ˡ�

׃���ǣ���˹����������ٶȽ��r���@���^��܇����Ʒ����r������ͨ�^����������a���̡��p���㲿�����ͳɱ��̓r������½���䇃rҲ����˹���и��r���g����˹���������������Ј��o Model S��Model X ��ཱུ�r 9%���s 7 �fԪ����ţ����쌢����۽o Model 3 �� Model Y �IJ�ͬ�汾���r 9%-15% ���ȡ�һЩُ܇�������ڴ���˹�����Ї��ȵص���һ݆���r���I�q���I�������r��������һ݆�^���������Ӻ�

���L�r�g�S�ȿ�����ʹ̼��䇃r�����^ȥ 10 ���ѽ��v�^ 3 �γ� 10 �����ϝq���µ������@�������K늳سɱ��ij��m�½���10 ��ǰ�����d 1 ��늵��늳سɱ��� 4000 Ԫ���F��ֻ�� 600 Ԫ�������_ 84%��δ��늳����aҎģÿ�� 1 �����ɱ�߀���½��s 20%��һЩ�ɱ����͵ļ��g·�������c�x��늳�Ҳ���������a��

���ИI�Ј��о��C���߹��늜y�㣬2025 ��ȫ��̼��䇵Ĺ����Pϵ��څ��ƽ�⡣�Õr�Ї�����Դ܇�B�ʕ����^ 50%�����ٌ�څ�ڷž�������׃�÷�����

���ڴ�֮ǰ���Ј��Ą��Ҳ��ӕ������ИI����̭������——������ͬ�r�l����܇�I����������늳خa�I��

ʹ����“��һ��”��������“���v�h���W”