�҇���늏SÓ��Ó���ИI2008 ��lչ�C��

ժҪ:��B��2008���҇���늏SÓ��Ó���ИI�İlչ�śr���������ИI���ڵ���Ҫ���}��������ˌ������h��

�P�I�~:��늏S,Ó��,Ó��,�ИI�lչ

1 2008���늏SÓ��Ó���ИI�lչ�śr

1.1 2008���ИI�lչ�h������

2008��ף��҇���늏S����Ó���b�C�������^3.79�|kW���sռú��b�C��������66%������Ͷ�\10�fkW�����ϵĻ�늙C�MÓ���b��������1.10�|kW����2007��p��5.2%��

�����ҭh�����o“ʮһ��”Ҏ�����VҪ�����_�����“ʮһ��”���g���������ŷ����p��10%�����pĿ�ˡ��@һ��Ҫ�s����ָ�������2006���늏S���������ŷſ��������]�Мp�٣�������2005���1300�f�����L��1350�f�������L��3.8%��2007�꽛�^��ȡ���ܜp�Ŵ�ʩ��������������ŷſ��������p�٣�����Ҫ���“ʮһ��”Ҏ���Ĝp���΄���ʮ���D�ޡ����ڵ�������Ĝp���΄�Ҳ�_ʼ�����ճ̡��@�����Ƅ��҇���늏SÓ��Ó���ИI���ٰlչ�Ą�����Ҫ��

����Ժ��2007���2008��քe�l���ˡ���Ҫ��Ⱦ�ᅡ���p�űO�y�k�����͡��P���Mһ�����Ç������c��ȾԴ�ԄӱO���������O�Ŀ��ʩ������֪ͨ�����ļ�Ҫ�����I��λ������ɟ����Ԅ��ھ��O���O��İ��b����գ����c�h�����T�W�\�С�ԓ�ļ��ij��_������Ó��Ó���ИI�Ј���Ҏ��������µ�����͙C����

1.2 2008���ИI���I��r����

1.2.1 ��늏S����Ó���ИI

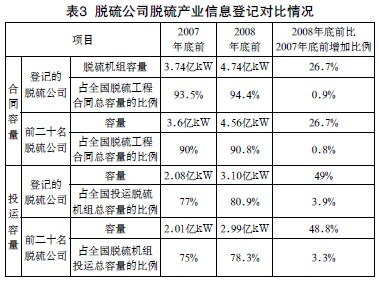

2008������ǰ20��Ó��˾��ͬ����ռ�ИI������90.8%��Ͷ�\����ռȫ�ИI������78.3%������Ͷ�\����ռȫ�ИI������87.1%���c2007����ȣ�ǰ10����Ó��˾׃�������������h���ɷ�����˾���Ї��A늹��̣����F������˾�M��ǰ10����

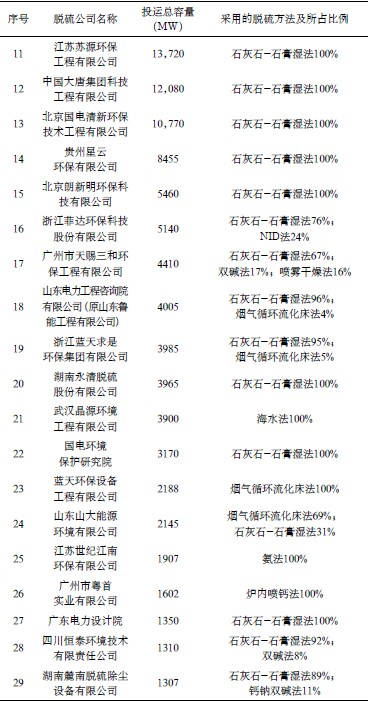

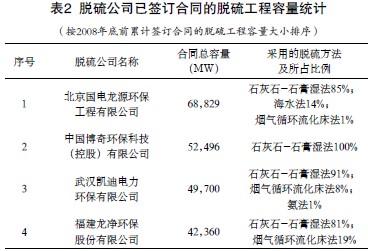

2008���ǰ����Ó��˾��Ͷ�\��Ó���b�C����Ҋ��1����Ó��˾�Ѻ�ӆ��ͬ��Ó������Ҋ��2��2007��2008��Ó��a�I��Ϣ��ӛ������rҊ��3��

|

|

Ŀǰ�����в���Ó��˾ȡ���\�I�����Y�|��ؓ؟Ó���Oʩ���\�й�������늏S����Ó�����S���I��һ��ԇ�c�_ʼ������11���Ŀ��������Դ�h�������Ͷ�h�_������Ƽ���������µ�7�҇��ȘI��ͻ���������ۺ�Č��I��Ó��˾���e�O���c��ԇ�c�������зe�����\�й����Ľ�

1.2.2 ��늏S����Ó���ИI

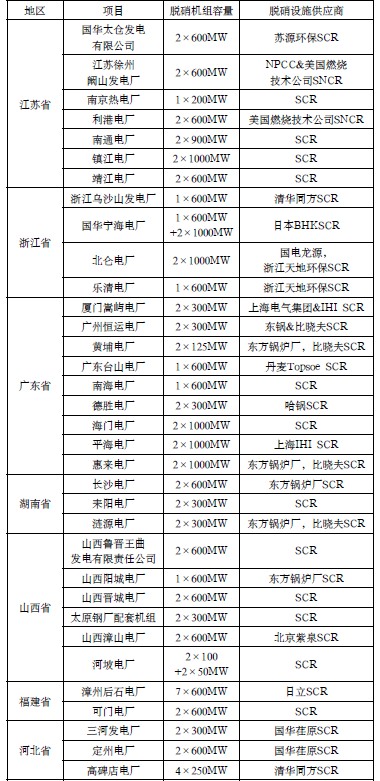

��늏S���������ŷſ�������2003���C������늏S�����Ⱦ���ŷŘ˜ʡ���GB13223��2003�������_ʼ�ġ��˺�һ���½���늙C�M�������˵͵�������ȼ�����g���еĻ�늏S�Y�ϼ��g���찲�b�˵͵�������ȼ�������̘I������Ó���b��Ҳ����30�fkW��60�fkW�b�C�����Ķ��_�C�M��Ͷ���\�У����늏S���͵���������ŷſ��Ʒe���˽�������ȫ�yӋ����Ŀǰ��ֹ�s��90���늏S�Ľ�200�_���b�C������1.05�|kW�ęC�M��ͨ�^�h�u�������ѽ����ڽ���M���Ļ�늏S����Ó���Ŀ�_��5745�fkW�b�C���������4��ʾ������Ҫ�ֲ��ڱ������Ϻ������K���㽭���V�|��ɽ�������ϵ�ʡ���У��������õĹ�ˇ���g��Ҫ���x���Դ�߀ԭ����SCR�����sռ96�������x����߀ԭ������SNCR��ֻռ4����

|

|

1.3 �¼��g���_�l����

U�����Յ^����ƽ��������ʽ����Ó���gᘌ�“Ͷ�Y�\���M�õ͡�ռ����e��”�����l������“�����M����ͬ�ȵȸ�”��������U�����Յ^����ƽ������������Q�ˬF�м��g����ϵ�y���s���L���y�}�����F��ʯ������վ�����Ƥ��Óˮ�C��ʯ���A�}���¹ʝ{Һ�v����g����o�����ã��Ķ���������˟����������O��߶Ⱥ�ռ����e�����@�Ї��l�������ڙ�12헣�Ӌ��Cܛ��������1헣����F��FGD���g��ͻ�ơ��c�F�м��g��ȣ�ԓ���g���wͶ�Y�M�ý��ͼs45%������ռ����e����40%��䓲ĺ�������55%�������w�\���M�ý��ͼs20%�������\��늺Ľ���25%���������b���J��ԓ���g���w�_�����H���Mˮƽ������ָ�ˌه��H�I��ˮƽ��Ŀǰ���������F���������T���P�I�O���ь��F�ˮa�I�����Ⱥ�@��2008���“���ҭh�����o�ƌW���g���Ȫ�”��“���Kʡ�Ƽ��M�����Ȫ�”��

1.4 �ИI��Ҫ���Ǹɣ���I�lչ��r

��1�����������Դ�h����������˾

���������Դ�h����������˾������1993��5�£��`�����Ї���늼��F��늿Ƽ��h�����F����˾���LJ��������������h����Ⱦ��������I֮һ�����Ї��h���a�I�Ǹ���I����˾��Ҫ�нӴ��ͻ�늏Sȼú�C�M����Ó�̡�Ó�����̡��������m����ˮ������ˮ̎�����������������ٟ��ȘI�ա�

1998��ԓ��˾�ĵ�FBE��˾��ԭSTEINMüLLER��ȫ�����M�˾��Ї��H���Mˮƽ��ʯ��ʯ/ʯ��—ʯ������Ó���g�����cFBE��˾�����������˱���һ�ᡢ�㽭��ɽ늏S���ؑc늏S������������ĝ���Ó��ʾ���Ŀ���S�����ɇ��ȹ�˾�а��ć��ȵ�һ��200MW�C�M����һ��300MW�C�MÓ���b�ã����Г��ˇ��ҿƼ���“863”Ӌ��“����ȼú�վ偠t����Ó���g���O�乤�̻�”�Ŀ���γ����ɶ���о��ɹ��M�ɵġ�������ȫ����֪�R�a�����Դ����Ó�ɼ��g��������Ո��14��Ї������������g����ָ�˾��_�����^�������Mˮƽ�����ѽ���m�ɹ��\���ڶ���Ó���У�����2008��ף���˾��Ͷ�\�I�����_39,663MW��ԓ��˾߀�ĵ�FBE��˾���M�����M���x���Դ�߀ԭÓ����SCR�����g��

����Ŀǰ��ԓ��˾���ڳГ�����~��늏S1×600MW�C�M����늱�������1×1000MW�C�M�ʹ��Ƹ߾�늏S4×50MW��2×100MW�����|����2×300MW�C�M��Ó�����̣�Ó�����̘I�����_2600MW��

��2�����Ͷ�h�_�h����������˾

���Ͷ�h�_�h����������˾������1999�꣬���Ї����Ͷ�Y���F��˾���ؑc��������ɷ�����˾�Ȇ�λ���Y�M���ĸ߿Ƽ��h����I��ע���Y����7500�fԪ����˾��Ҫ���»��վ����Ó��Ó����ˮ�ծa�I����늭h�����ܮaƷ���аl�����a���N�۵ȘI�ա�

�h�_��˾�LJ��ҿƼ������ʵć��҄�������Iԇ�c��λ���Ї��h���a�I�Ǹ���I�����ҭh���a�I�lչ���ؑc�����؟���Ó���g�_�l�������O�����a���^��λ�͇��Ұl��ί�c�h�������ʵć���������늏S����Ó�����S���Iԇ�c�Ŀ���s��λ��

����Ŀǰ���h�_��˾����Ӌ���sÓ��Ó���Ŀ57�����漰��늙C�M106�_���b�C����4000�fkW�����sˮ̎���Ŀ46������Ӌ��ͬ�����~65�|Ԫ��

ԓ��˾�Г������c�Ŀ�У��������_�ΙC���f�C�M����Ó���Ŀ—�A���㽭��h늏Sһ�ڹ���2×1000MW�����R��ȼú�C�MÓ�̣��������_�ΙC���f�C�M����Ó���Ŀ—�Ϻ���ߘ�����l�����؟�ι�˾1×1000MW�����R��ȼú�C�MÓ�����̣�����2008�W�\���c�h���Ŀ—�A�ܱ�����늏S4×250MW�C�M����Ó�̣��������_����“������һ”���g��Ó���Ŀ�����ѳɞ��Ї�Ó���ИI���I܊��I��Ŀǰ��ԓ��˾���c�����B�����F��GE��˾���ձ������ع����W����AEE�ȹ�˾�������������_�؇��H�h���Ј���

��3�����������h���ɷ�����˾

���������h���ɷ�����˾�nj��I�����ڴ����Ⱦ�����O���I��ĭh����I���I�հ������m��Ó��Ó��������ݔ�͡�С��ˮ�վ�����b���̡����g���ա������N�ۡ����خa�N�ۡ���I�����ȣ����г��m��Ó���ǹ�˾����Ҫ�I�ա�

��˾���м��g�ͳɱ����ƃ��ݣ����m�I���B�m������ИI���^��λ��Ó��I��ȫ�����L��죬Ó���I���LJ��������_չ����I֮һ�������Ȱl���ݡ�����2008 ��ף���˾�ў�����ИI����Ó���b�ÿ��b�C�����s4000�fkW���Ј�ռ�����_��11%����˾��Ӌ��ӆ��Ó���ͬ��ȫ�����ģ��º�Ó���ͬ��ȫ���ڶ����Ј������^2007�����˴��������

��˾�c������������˾�M�м��g������ȡ�����A늸��ݿ��T늏S��ʯ�{��ɽ늏S��4�_60�fkW�C�M���ן���Ó���b�����й��̣�ʹ��˾�ڻ�늏S����Ó�����g�ϵ��о�������ȫ��ǰ�У��ɞ��҇������ṩ��QÓ�����g�ĭh����I֮һ��

��˾�ѽ��� 3 �_��С�͟��Y�C�ɷ�Ó���Oʩ�����\�D��Ŀǰ�҇�����400m2���Y�C�ɷ�Ó�����ڌ�䓌�ʩ��

Ŀǰ��ԓ��˾���ڷe�O��ȡ����С�ͻ��վ�c���mÓ���Oʩ�Ŀ����Ŀ��

2 �ИI�lչ���ڵ���Ҫ���}������

2.1 ��ǰ��늏SÓ���ИI���ڵ���Ҫ���}

��1����Ó���Oʩ�ıO�y�O�ܲ���λ

�����ھ��O�y�x��δ�ܰl�]���е�Ч�ܺ����á�Ŀǰ�����ȵ�늏SÓ���Oʩ��ȫ�������˟����ھ��O�y�b�ã��P�I�������þ������M���O�䣬�������O��Ҳ���������ИI�˜ʵ�Ҫ����Ͷ�\��r�������������^�ߡ��еăx�����矟�m�������@ʾ���ʴ_���е�������ȫ�����@ʾ����������Ó���Oʩ���挍�\����r��ֻ�ܑ{����M���{�أ����܌���늏S�����Ⱦ���ŷ���r���F���r�O�ء�

��Ó���Oʩ�ıO��Ҳ��δȫ�浽λ�����{�еij����У������ֳ������c���حh�����T�W���c����늾W��˾�W�⣬�����S���δ�c���P���ܲ��T�W����Ó���Oʩ�Ƿ��\�С��\��Ч����Σ��y�Ԍ��F���r�O�ء�

��2��Ó��ˇ·����һ��Ó�a���̎�ú����{��δ���������ҕ

�҇���Ͷ�\��Ó��ˇ����ʯ��ʯ��ʯ�෨�������_90%���ϡ�����늏S�ѳ��FÓ�a��ʯ���o̎���{����r��ֻ�ܲ�ȡ�ѷź͒�����̎�÷�ʽ���AӋ��“ʮһ��”ĩ���҇�����3�|kWȼú�l늙C�M����ʯ��ʯ��ʯ�෨Ó���Oʩ����1�_300MW�C�Mȼ�ú�������1����ú�N��ÿ���\��5000��6000С�rӋ�����a��Ó��ʯ��4.5�f��5.0�f�����Õrÿ�ꌢ�a��5000�f��6000�f��Ó��ʯ�ࡣ��˴�����Ó��ʯ��Ҫ�õ�����̎�ú����{�Dz��ݘ��^�ġ���֮����Ó��ʯ��������ڽ����������c��Ȼʯ����Ȳ��o���ݿ��ԣ�������öѷŻ���̎�÷�ʽ�������M���YԴ��ռ���ˈ��أ��֕��a���µ���Ⱦ��

2.2 ��ǰ��늏SÓ���ИI���ڵ���Ҫ���}

��1��ȱ�����P�����߷�Ҏ�͘˜��wϵ

�҇�Ŀǰ�F�еġ���늏S�����Ⱦ���ŷŘ˜ʡ���GB13223��2003���У��״�Ҏ���˻�늏S����������ŷ���ֵ�������r�κͲ�ͬȼ�ϼ������ԷքeҎ���˲�ͬ��ֵ���҇�Ŀǰ���е��P�ڵ�������ķ�Ҏ���ߣ���Ҫ��ه�ڂ��y�Ŀ����ֶΣ��mȻ����늏SNOX��Ⱦ�Ŀ�������˳���Ҫ�����P�����ߘ˜��^��ԭ�t�������Բ�������W�ˡ��ձ��Ȱl�_���Һ͵^�ĵ���������ƹ������^�磬���N���������������Ҳ�^����죬��ˣ��҇����Խ��b��������P���߷�Ҏ�͘˜ʣ��M���γ�һ�����Ƶĵ���������Ʒ�Ҏ�˜��wϵ��

��2��ȱ������֪�R�a���Ó�����g

Ŀǰ�҇���Ó�����g��Ҫ��ه�M�ڣ���������֪�R�a���Ó�����g�^�١��҇�Ŀǰ�ڰl늙C�M�ϑ��õğ���Ó�����g�����e��λ�����_�l�˾�������֪�R�a��ĺ��ļ��g�⣬�^�������λ���õ�SCR��SNCR����Ó�����g��̎�����M���������պͳ��������A�Ρ�����҇�Ó����I�ļ��gˮƽؽ����ߡ�

��3����ҕÓ��������߀ԭ���ā�Դ�c̎��

Ŀǰ���ȑ�����Ó�����g�Ĵ�����Ҫ��ه�M�ڣ����Ó���\�гɱ��^�ߣ��M�܇���Ŀǰ�ѽ����O��һЩ�������a���أ������Dz��Ç���ļ��g������ԭ��ҲҪ�M�ڣ��Ƽs��Ó���a�I�İlչ��ʧЧ������Σ�U�U�����̎��̎�Æ��}�����������ҕ���ձ�����Ó��߀ԭ����Һ���ڃ��\���\���^���еİ�ȫ���}�������߶���ҕ��

��4���ӏ�Ó���Oʩ���O�c�\�е�ȫ�^�̱O��

��ǰ��Ó���ИI�_ʼ������ٰlչ�ڣ����P���T��ԓ�ӏ���Ó���Oʩ���O�c�\�е�ȫ�^�̱O�ܡ����瑪������Ó�̽��O�ڿ��С��h�u�������OӋ��ʩ�����\�й����^���еĆ�λ�͂��˵Ĉ̘I�Y�|�Ĺ����ȡ�

3 �ИI�lչչ��

Ó��Ó�����ڴ����Ⱦ�����O���ИI���ИI������Ҫȡ�Q�ڇ��ҵ����P�h�����ߣ����w���������Ⱦ���ŷŘ˜ʡ��������M�˜��Լ�����Ҏ���Ĝp��Ŀ�˵ȡ��ИI�߄��c���^���������P���^�͡��������^�����ǵ��͵����������ͮa�I����˽���Σ�C��ԓ�Ј���Ӱ푲���

�҇����^һ��Ķ��������ŷŁ��Ի���ИI������ИI��Ó�������r�g���Է֞�ɶΣ�

��1��“ʮһ��”���g����ИI��Ó��������Ҫ��“ʮһ��”���PҎ��Ŀ�˺���Ͷ�\Ó���Oʩ�ĸ�������Q����

��2��“ʮһ��”֮�����ИI��Ó��������Ҫ���½���늙C�M��������Ͷ�\Ó���Oʩ�ĸ�������Q����

3.1 Ó���Ј������������

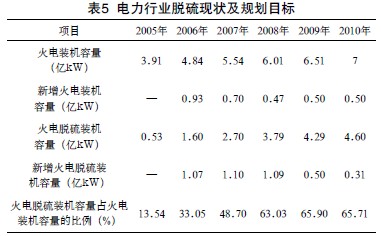

����������Ͷ���������Ⱦ����“ʮһ��”Ҏ����Ҫ��2010��ĩ���Ó���b�C����Ҫ�_��4.6�|kW����������yӋ������2006-2008����Ó���b�C�����քe��1.60�|��2.70�|��3.79�|kW��Ҫ�_��“ʮһ��”Ҏ��Ҫ��2009-2010���������Ó���b�C����Ҫ�_��0.81�|kW������h�������_Ҫ��2009���������Ó���b�C����Ҫ��0.5�|kW���ϣ���ô2010���������Ó���b�C�������s��0.31�|kW������ИIÓ��F�Ҏ��Ŀ��Ҋ��5��

|

��������������2006-2010������������Ó���b�C�����քe��1.07�|��1.10�|��1.09�|��0.50�|��0.31 �|kW������150Ԫ/kW��Ó����r��2006-2010����Ó�������Ј������քe��161�|��165�|��164�|��75�|��46.5�|Ԫ��

3.2 Ó���Ј������������

Ŀǰ���������ۻ��Ó��C�M�мs��1/3��Ó���Oʩ���������\�D�����Ҽ�ʹ�������\�D��Ó���Oʩ���\����Ҳ�y������Fʯ��Y�����O�丯�g�Ȇ��}�������{���Ó�̌��H��r����������r���Еr���������½��r��

�Y�ϻ�����������������2006-2010����Ó������քe��169�|��189�|��205�|��132�|��110.5 �|Ԫ��ƽ��ÿ��161�|Ԫ��ԔҊ��6��

|

3.3 �ǻ��Ó���������

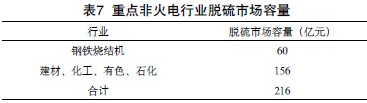

��������������ŷ���r���ǻ��Ó���Ј���Ҫ��������F����ɫ�����ġ�������ʯ�������c�ИI��“ʮһ��”���g�����ҷǻ��Ó�����������c����F�ИI����������F�ИI�ğ��Y�C����Ó�������Y�^�����ŷŵĶ�������sռ��F�ИISO2���ŷ�����60%���ϡ�

�҇����П��Y�C400���ס�“ʮһ��”���g�����ն�������p��Ŀ��؟�Ε���Ҏ����12����F��I��14�_���Y�CҪ��ʩÓ������ʾ�����̡�Ŀǰ�����YÓ�̵���r��3000�f��8000�f֮�g�����Oƽ����r��5000�f����ô“ʮһ��”���g���H14��ʾ�����̾���7�|Ԫ���Ј����g�����O���П��Y�C����30%��Ҫ��ʩÓ����������ô������F�ИI���Y�C��Ó���Ј����g�ͼs��60�|Ԫ��

���ġ���������ɫ��ʯ���ИI���������Ӌ�ŷ�������F�ИI��2.6�������˱������ֹ��@Щ�ИI��Ó���Ј����g��156�|Ԫ��������F���@5�����c�ǻ���ИI��Ó���Ј����g��Ӌ�s216�|Ԫ��ԔҊ��7��

|

3.4 ����Ó���Ј�����

��1���l�_���ҵ�Ó���Ј��Ը��Q���������

�����W���յȰl�_���Һ͵^��20���o70����_ʼ��Ҏģ���쟟��Ó���b�ã��˺�Ó���O��ͼ��g���аlͶ��Խ��Խ�٣�����Ó��a�Iͨ�^���g�D�ȷ�ʽ���Ї��D�ơ�Ŀǰ�l�_���ҵ�Ó���O���ѽ����˸��Q���ĕr���Ї���Ó��aƷ���oՓ�Ǽ��g߀�ǃr���dz����и�������

��2���lչ�Ї��ҵ�Ó���Ј��������������

Խ�ϡ�ӡ�ȡ�ӡ��Ȱlչ�Ї���߀̎�ڽ����lչ���ڣ��������F늻ģ����ڼӾo������O��ͬ�r���@Щ����������Ļ�Ӱ��^��h����Ҏ�^�Ї������ڽ��O������̕r����ͬ�r���b�h���O�䡣�Ї���Ó����I�{�胞Խ���ԃr�ȣ��ѽ��_ʼ���@Щ���ҳн�Ó���I�գ��еĿ����I��߀����С���վ���O����

��3��Ó���Ј�����

Ó���Ј���������Ҫ���IJ��֘��ɣ�������ИIÓ�����������ǻ���ИIÓ������͇���Ó�������Ó����“ʮһ��”���g�@���˿��ٰlչ���S�����Ó���b�C��������ߣ����Ó���Ј�׃С�������г��^100�|Ԫ���Ј����g�������S���ǻ��Ó���Ј��ͺ����Ј����_�أ�Ó���ИI�����L���µĿ��g��

�C�������������mȻ����Ј���������׃С����ÿ�����г��^100�|Ԫ���Ј����g�������AӋ�ǻ��Ó���Ј����������^200�|Ԫ������Ó���Ј����������^200�|��Ԫ��Ó���ИI���µ����L���g��

����“ʮһ��”Ҏ�����҇��U��ȼú늏S���ͬ�����OÓ���Oʩ���A��Ó�����ء���“ʮ����”���g�����Һܿ��ܳ��_���w�ĵ�������p��ָ�ˡ������½��C�M��r���AӋ�Ժ�ƽ��ÿ���Ó���Ј�������48.5�|Ԫ��

ʹ����“��һ��”��������“���v�h���W”