���ҡ�ʮ���塱�h���a�I�A�y�����߷���

ժ Ҫ:�������10���҇��h���a�I�İlչ��r���Y�ϭh�����o“ʮ����”Ҏ�������о����A�y��“ʮ����”ȫ���h�����oͶ�Y�ͭh���a�I�������R�e�����c�h���a�I�lչ�I���Ͷ�Y����ͼ��g�����A�y�������҇�“ʮ����”�h��Ͷ�Y�s��3.1�f�|Ԫ��ռͬ��GDP��1.35�����h���a�I�aֵ��4.92�f�|Ԫ�����������Oʩ�\�з����M��1.05�f�|Ԫ���h���a�I�͘I512�f�ˡ���������“ʮ����”���g���h���cͻ��Ӱ푭h���a�I�lչ“ƿ�i”���������ߡ�

�P�I�~:�h���a�I,“ʮ����”�A�y,�a�I�lչ

��“ʮһ��”�Ї���ʩǰ��δ�еĹ��ܜp��Ӌ���ԁ����h������Ͷ�YѸ���������h���a�I�lչ�ٶ�Ҳ��ǰ�ӿ졣��δ���ĺ��Lһ�Εr�g�ȣ��h���a�I���ɞ�������“���”�a�I���ɞ����I�Gɫ�����lչ��֧���a�I��������Ҫ�Y�ϡ����ҭh�����o“ʮ����”Ҏ��ǰ���о�������“ʮ����”�h��Ͷ�Y�ͭh���a�I�lչ�M���˳����A�y�����c�����˭h���a�I���c�I��a�IҎģ������˴����lչ�h���a�I��Ҫͻ��һЩ“ƿ�i”�����ߡ�

1 �҇�“ʮһ��”���g�h���a�I�İlչ��r

����UNEP�ĽyӋ�ڏ����㣬�Ї��ľGɫ�����a�IͶ�Y�s��6.08�f�|Ԫ��2006��2007��Gɫ�����a�IͶ�Y�քe��1.71�f�|Ԫ��1.98�f�|Ԫ��ռGDP��8%��11%��2007���c 2006��������L16����“ʮһ��”ǰ3�꣬�h������Ͷ�Y�ѽ��_��1.04�f�|Ԫ���A��“ʮһ��”���W�������Ͷ��������ŷſ����p���Լ��h�����oͶ�YĿ�ˣ�1.53�f�|Ԫ��ռGDP��1.35�������܌��F���AӋ�@�����҇���һ�Ό��F����h�����oҎ���s����ָ�ˡ�

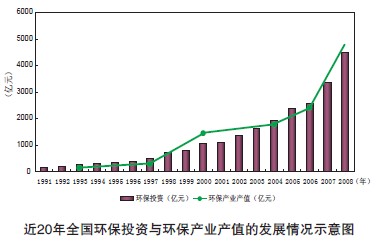

��“ʮһ��”�h������Ͷ�Y�ď������£��h���a�IҲ�õ���Ѹ�͵İlչ���҇���20��h��Ͷ�Y�ͭh���a�I�İlչ��rҊ�D����

|

�^ȥ8���g���҇��ĭh���a�I������ٳ��^20�����h�h����GDP�����١�2008��h���a�I�������YԴ�C�����ã����뿂�~�_��8200�|Ԫ��������4.85�����ѽ�ռGDP ��2.76�����ĘI�ˆT�_��300���f������ɽ�|ʡ��ʮ����h���a�I�����L�ʾ���20�����ϣ�2008��aֵ���_700�|Ԫ���V�|ʡ“ʮ��”�ԁ��h���a�I���뿂�~������L�ʳ��^30�����҇�������2008��4�f�|Ԫ�Ľ����̼�Ӌ���У�Ҳ�ó�2100�|Ԫ���ஔ��300�|��Ԫ���������B�c�h�����o��2009��ǰ5���£�����ؔ���h�����o֧�����L93�����@Щ�������h���a�I���ɞ����I�҇��Gɫ�����lչ��֧���a�I��

2 “ʮ����”���g�҇��h���a�I�lչ�ij����A�y

2.1 �h��Ͷ�Y����y��

2008��ȫ��GDP��300,670�|Ԫ�����A�y���S�����罛��Σ�CӰ푵Ĝp����2011-2012���҇��������L�����»ص�9%��10%���^�����L�^�g���������a��ֵ���ټs�քe�� 9%��9.5%��2013��֮�������^�m����ƽ�����L��GDP ƽ�����L����8.8%���ҡ�“ʮ����”���gȫ��GDP���_�� 231.2�f�|Ԫ�������Ї��h��Ҏ��Ժ���^�����о��h��Ͷ�댣�}��“ʮ����”Ҏ��ǰ���о�����������“ʮ����”���g�h��Ͷ�Y����s��3.1�f�|Ԫ���c“ʮһ��”���g�h��Ͷ�Yռ�������a��ֵ1.35%�ı���������ƽ������h��Ͷ�Y��6200�|Ԫ���ҡ�

2.2 �h���a�I�lչ�A�y

“ʮһ��”�ԁ������ȭh��Ͷ�Y�������ӣ�����Ⱦ�����Oʩ�\���M�á��h���a�I��GDP���L���͘I�ȷ�������^���@�����������á�“ʮ����”���g���S���h��Ͷ�Y���ȵ��Mһ���Ӵ��҇��h���a�I��ӭ������V韵İlչ���g��

�������㣬2009-2012��h��Ͷ�Y��Ӌ�s��2.3�f�|Ԫ�����ӭh����Ⱦ�����Oʩ�\���M�Þ�0.78�f�|Ԫ��“ʮ����”���g��2011-2015�꣩�h��Ͷ�Y�s��3.1�f�|Ԫ�������ӭh����Ⱦ�����Oʩ�\���M�Þ�1.05�f�|Ԫ���@����“ʮ����”�ĭh�����I�lչ�ṩ��Ŀ��g��

�з����J�飬�������Ƅ��£��҇��h���a�I��δ��һ�Εr�ڌ��������15%��20%�����L�ʡ�2008��h���a�I�aֵ��4800�|Ԫ���h��Ͷ�Y��4494.8�|Ԫ���h��Ͷ�Y���h���a�I�aֵ�������ʼs��1.1���ҡ��h���a�I�aֵ��������L��15%Ӌ�㣬 2009-2012��ĭh���a�I�aֵ�s��2.76�f�|Ԫ��“ʮ����”���g�h���a�I�aֵ�� 4.92�f�|Ԫ��

�h��Ͷ�Y������������Ч�����@���о��������h��Ͷ�Y��GDP��Ͷ�Y�˔��s��1.4���ɴ˹��㣬2009- 2012��ĭh��Ͷ�Y�s2.3�f�|Ԫ��������GDP�s3.22�f�|��“ʮ����”���g�h��Ͷ�Y�s3.1�f�|Ԫ��������GDP �s��4.34�f�|Ԫ��

2.3 �h���a�I���͘I�c���P�a�I������

�h���a�I���к��ĄӑB�͘I�������m�������A���ˆT������������������h���a�I�˾��aֵ��20�f��30 �fԪ����2008�������ꡢ�h���a�I�aֵ������L���� 15%Ӌ�㣬2012��h���a�I�aֵ���_��8400�|Ԫ��2015 ��h���a�I�aֵ���_��1.28�f�|Ԫ�����խh���a�I�˾��aֵ25�fԪӋ�㣬����2012���2015�ꌢ���Ӿ͘I�˔��քe��336�f�˺�512�f�ˡ���ͬ�r���]�h����Ⱦ�����Oʩ���O���͘I�����ӣ������h�����o���h��Ҏ��Ժ�������о�������ڭh������Ͷ��1000�|Ԫ����������10�|Ԫ���������ӡ�600�|Ԫ�ľ������M���ӡ�60�f�������͘I�˿ڡ��@Ҳ����ȫ����������ľGɫ���L�������ԭh��Ͷ�Y������ľGɫ����Ͷ�Y���҇������;͘I���зdz����@���������á�

���ڭh���a�I������ϵ�y���ЏV���ĝB�ԣ��c�����a�I֮�g����ȫ��λ�����Ӵε��P���ã��a�I��L���P�ȴ���lչ��Ȼ���������B�����P�a�I�İlչ����ͨ�^���P�a�I�lչ���B��Ч�������ӽ���ϵ�y�ļ��g�����ͮa�I�Y�����D�͡��Դ��M�����ֺ��ֿ�lչ����׃�lչģʽ�����C���m�lչ�ĸ߶ȁ팏ҕ���h���a�I���������������ò��ɵ����磬�����㣬2007���������Ó���Oʩ��1�|ǧ�ߡ�200�|ԪͶ�YӋ������䓲�30�f�����ϣ�ˮ��50�f�����c֮�����O�䡢ʩ���ͷ��յ����P�a�I�Ј��s��80�|Ԫ���ϡ��l�_���ҵ��о��������h��Ͷ�댦�������P�a�I�ķŴ���8��10����

3 �������c�h���a�I�I����Ј�ǰ���ͼ��g�a�I����

�����y�㣬“ʮ����”���g��������ˮ̎��������̎����Ó��Ó�������c�I��h��Ͷ�Y�s��1.2�f�|Ԫ�������ӵĭh���a�I�aֵ�s��1.32�f�|Ԫ���h���Oʩ���\���M��3415�|Ԫ������“ʮ����”���g�����\���M�� 1612�|Ԫ��

3.1 �����ˮ̎��

��1���½���ˮ̎���Oʩ

2008�꣬ȫ�����е���ˮ̎��S���^1500������̎�������_8295�f�����ף�������ˮ̎�����_��65.3�����AӋ2010��ȫ�������ˮ̎��Ҏģ���_��1.2�|��/�գ�ؓ���ʼs70����ȫ��̎�����s300�|�������c��悻��lչˮƽ��㕽ӣ�“ʮ����”���g�轨�O5000�f��/�յ���ˮ̎��Ҏģ����1500�fԪ/�f���Ľ��OͶ�YӋ�㣬��ˮ̎��S���OͶ�Y�s��750�|Ԫ�������Ŀ�\���M�üs102�|Ԫ��

��2����ˮ̎��S���ܾW���O

�����ˮ̎��ؓ���ʼs���������ܾW2.5�f���ԭ����ˮ̎��S�ܾW����������6�f���“ʮһ��”���O�΄՞�16�f����AӋ“ʮһ��”ĩ���H���10�f�������ң����½���ˮ̎��S�����ܾW7.5�f�����Ӌ�����ܾW16�f�����200�fԪ/����ܾW���OͶ�YӋ�㣬�ܾWͶ�Y�s��3200�|Ԫ��

��3����ˮ̎��S��������

“ʮ����”���g��ȫ�����c���������С��h��ˮ̎��SҪ���_��һ��B�˜ʣ����c����ʡ�����м����c���е���ˮ̎��SҪ���_��һ��A�˜ʣ�������]ʽˮ����������ˮ�|��ֱ��Ӱ푵ĵ^��ˮ̎��S���x�þ��Џ�������Ó�����ܵ�̎����ˇ��������“ʮ����”���g��Ҫ�����������ˮ̎���OʩҎģ�s2000�f��/�գ���500Ԫ/�����OͶ�YӋ�㣬��ˮ̎��S��������Ͷ�Y�s��100�|Ԫ��

��4����ˮ��������

ȱˮ�^���c������ˮ�������ù�����Ҫ��“ʮ����”��ˮ̎����Ҏģ��20�����F�����������ã���������ˮ�s1360�f��/�ա���800Ԫ/��ˮ���OͶ�YӋ�㣬��ˮ��������Ͷ�Y�s��110�|Ԫ��“ʮ����”���g�����Ŀ�\���M�üs75�|Ԫ��

��ɢʽ��ˮ̎���Oʩ���O���Ą�1000�����ϵļ�悰���һ��B�ŷŘ˜�Ҫ���ɼs5000���ķ�ɢʽ��ˮ̎���Oʩ���sռȫ���l悵�10%����ÿ����ˮ̎���OʩͶ�Y400�fԪӋ�㣬��ɢʽ��ˮ̎���Oʩ���OͶ�Y�s��200 �|Ԫ��“ʮ����”���g�����Ŀ�\���M�üs150�|Ԫ��

3.2 ���లȫ̎��

�½���ˮ̎��S�ͬF����ˮ̎��S����Ҫ�y�I���]�����O����̎��̎���Oʩ���AӋ��2015�꣬ȫ��10�f��/������Ҏģ����ˮ̎��S��������M��̎����̎�á������o����̎������10��Ӌ����̎�ø��������s1.2�f��/�գ���1��/�յĸ�����̎���������OͶ�Y��150�fԪӋ�㣬�l����������C��̎��Ͷ�Y�s��180�|Ԫ���\���M�üs20�|Ԫ��

�AӋ��2015��ȫ�������ˮ̎��Ҏģ���_��1.5�|��/�գ�ؓ���ʼs80�����a���������s12�f��/�գ����÷ٟ���̎�����࣬�����o����̎������10��Ӌ����̎������������1.2�f��/�գ�85%��ˮ��������s8�f��/�գ���1��/�յ�̎���������OͶ�Y50�fԪӋ�㣬����ٟ�Ͷ�Y�s��400�|Ԫ��“ʮ����”���g�����Ŀ�\���M�üs290�|Ԫ��

3.3 ���Iˮ��Ⱦ����

���Џ�����̭�ƶȣ��ӴI�Y���{�����ȣ����M���I��I��Ⱦ����������e�O���M�坍���a�������lչѭ�h�������^�m��ʩ���I��Ⱦ�ᅡ�����ƣ��ӏ�؞��“�������”���I�p�š��AӋͨ�^���I��I����ŷŘ˜ʼ��Y���{����ͨ�^�O����߷����_���ŷ�ˮƽ�����pCOD�ŷ���150�f�����ϣ������p�����ŷ���2�f�����ϡ�����Ⱦ�����p����Ӌ�㣬���p���ICOD��Ͷ�Y300�|Ԫ�����p���I������Ͷ�Y60�|Ԫ��

3.4 ���cԴˮ��Ⱦ����

���cԴ��Ⱦ���ư����r��������ˮ�����������Bֳ��Ⱦ�������r�I��Դ�����ȷ��档��Ͷ�Y�s350�|Ԫ�������r��C������Ͷ�Y�s200�|Ԫ�������Bֳ��Ⱦ����Ͷ�Y�s100�|Ԫ���r�I��Դ��Ⱦ����Ͷ�Y�s50�|Ԫ��

3.5 ����

��1������ИI����Ó��

Ŀǰ����ИIÓ���Ј��в�Ҏ�����Oʩ���^�P������������Ҏ����2008�꣬ȫ��ȼú늏S����Ó���b�C�������^3.79�|ǧ�ߣ��sռú��b�C��������66������2015��ȼú�C�M�b�C���������^9�|ǧ�ߣ��½���1.8�|��2.3�|ǧ�ߙC�M������̭С���������֣�ȫ��Ó��ȼúÓ��C�M�����AӋ���_��70%�����Ó��p�Ŵ�ʩȫ����ְl�]���ã��½�Ó��C�MÓ��Ч�ʾ���80%�y�㣬�¡��ϙC�M�½�Ó���Oʩ����Ͷ�Y�s500�|��600�|Ԫ��“ʮ����”���g�����Ŀ�\�гɱ�80�|��100�|Ԫ/�ꡣ

��2������ИI����Ó��

����ИI����Ó��Ŀǰ��̎�����A�Σ��\����r���ã�������Ҫ�M�ڣ����g���O����a���ʵ͡�“ʮ����”���g��Ӌ��ȫ��7000�fǧ�ߙC�M��ʩ�͵�ȼ�����죬�L���ǡ������Ǻ;��^�s6000ǧ�ߣ�ռ40% ��늙C�M�����b����Ó���Oʩ������Ͷ�Y�s500�|Ԫ���\�гɱ�200�|��300�|Ԫ/�ꡣ����֮�⣬“ʮ����”���g������ИI�_չ����Ⱦ��һ�w�����Ƽ��g���̡�����ʾ�����̡�Ó̼��ʾ�����̣���Ͷ�Y�s20�|Ԫ���@�ӣ�����ИI����Ó����Ͷ�Y500�|Ԫ��“ʮ����”���g�����Ŀ�\���M�üs300�|Ԫ��

��3����F�ИI���Y����Ó��

Ŀǰ��̎�����A�Σ��\��Ч���д��z���aƷ̎����߀���چ��}��“ʮ����”���Ӵ���Y����Ó�����ȣ����½����Y����F���Oʩ���ͬ�����O����Ó���b�ã��F����I�У�ʹ�ø���ԭ�ϵğ��Y�C��λ�ڃɿ^�����c���е�90m2���ϟ��Y�C�����ڰ��b����Ó���Oʩ���Ą������ͬ�rȥ����N��Ⱦ���Ó���g��Ó�a���횰�ȫ̎�á�Ŀǰȫ����90m2���ϟ��Y�C�s200 �_��ռ���c�yӋ��I���Y�V�a�ܵ�76%����“ʮ����”���g�½��s100�ן��Y����Ó���b�ã��γɶ�������p������35�f��/�꣬��Ͷ�Y�s100�|Ԫ��“ʮ����”���g�����Ŀÿ���\�гɱ��s10�|Ԫ��

��4��ˮ���ИI�c���I偠tÓ��ʾ��

“ʮ����”���g��ˮ���ИI�_չ���ɷ���SNCRʾ�����̣����I偠t�_չÓ��ʾ�����̣�Ͷ�Y�s30�|Ԫ��

��5�������ИIÓ��

2008�꣬�ǽ��ٵV����Ʒ�I����������ɫ����ұ����ʯ�ͼӹ��͟����I�Ķ��������ŷ����քe��168.1�f����103.5�f����66.9�f����62.9�f����ͬ�ӌ��ڶ��������ŷŵ����c�ИI��“ʮ����”���g�����ڹ��I偠t����ɫ����ұ�����ИI�Ķ��������ŷ��M�п��ƣ���Ͷ�Y�s100�|Ԫ��“ʮ����”���g�����Ŀ�\���M��10�|Ԫ��

3.6 �������m

“ʮ����”���g������ИI�_չ��һ݆�ij��m���g���죬���m�Oʩ���o늳��m���ʽ���m��늴��ͺϳ��m�����D׃�����ŷſ�����30mg/Nm3���£���ú��ʯ�Ȟ���Ҫȼ�ϳ��⣩����ˣ��½��C�M�ƏVʹ�ø�Ч�ij��m������Ͷ�Y�s200�|Ԫ��������ϙC�M��2�|ǧ���M�г��m���죬��Ͷ�Y�s100�|Ԫ����Ӌ��Ͷ�Y�s300�|Ԫ��“ʮ����”���g�����Ŀ�\�гɱ�10�|Ԫ/�ꡣ��F����ɫ���ИI�������m����Ҳ�^��

3.7 ��������̎��

2007�꣬ȫ���������������o����̎��S��460 ������̎������27�f�����������������o����̎���ʞ�62����ȫ�����I���w�U��C�������ʞ�74.8�����о�������“ʮ����”���g��������̎�������_��35�f��/�գ��o����̎���ʲ�����80%���h�����o���c���Пo����̎���ʑ��_��85%���ϣ����ӳ�����������̎���Oʩ�\�н��M�������ȣ����F�������������o����̎���Oʩ�\�����_��100%�����Fȫ��90%���ϵĿh�ǽ������������o����̎���Oʩ����ɬF����������������B�VҺ̎���Oʩ�����΄գ���������������������M����Ⱦ���������B�ޏͣ�������Q������Ⱦ�������˿��ܼ����зٟ����~���|���^�������l�_�^���˿��ܼ��^�����ٟ�̎���ʑ�������50%���������^�����ٟ�̎���ʑ�������25%��ͬ�r�ӿ����������ٟ��w�ҾC�������¼��g�¹�ˇ�_�l��ʾ�����̽��O���ڽ����l�_�^��ʡ��ݗ��^ȫ�����F�r����������“���ռ�����D�\���h̎��”�������r�������������ЃA���F��������Ӌ��ȫ����������̎���Oʩ���O�I��Ͷ�Y�s��944�|Ԫ��“ʮ����”���g�����Ŀ�\���M�üs125�|Ԫ��

3.8 Σ�U�U����t���U��̎��

�AӋ“ʮһ��”��ĩ��Σ�U�U����t���U�O��̎���Oʩ���O����ʌ��քe��74%��91%��̎�������քe�_��201 �f��/���1886��/�ա��о�������“ʮ����”���gΣ�U�U����t���U���I����Ҫ�΄՞��^�m�_չΣ�U�U����t���U�O��̎���Oʩ���O��Σ�U�U��̎�������AӋ�_��417�f��/��, �t���U�O��̎���������_��2072��/�գ���߽����Oʩؓ���ʣ��p�ٚvʷ�Ѵ������_չ߅�h�^�t���U��̎���Oʩ���O���t���U���̎���wϵ���O���������y�㣬“ʮ����”���g��Σ�U�U����t���U��̎���Oʩ���O�I��s��Ͷ�Y102�|Ԫ��“ʮ����”���g�����Ŀ�\���M�üs140�|Ԫ��

3.9 ��Ⱦ�����ޏ�

“ʮ����”���g��������Ⱦ�ޏ���Ҫ�����z����Ⱦ����ɵĈ���������Ⱦ�����c�ޏ͡����B���Ѕ^������Ⱦ�����c�ޏ͡����c�^������Ⱦ�����c�ޏ͵ȡ����cᘌ�����Ⱦ�����L�U�l���I���w���Pͣ�z���o�����I���ص�Ӱ��r���˾ӭh����ȫ������������������أ���Ⱦ���Σ��Ե���ˮ��ˮԴ�ĵ^������ʽ���ˮˮԴ���o�^����Ȼ���o�^���L�����م^�ȵ^�����c������Ⱦ���Σ��Լ����Y�߰l�^���ط������Ѕ^���h����Ⱦ�m���l�l�^�ȟ��c�^�����c������Ⱦ���Σ������˾ӭh����ȫ�����w�������������㣬“ʮ����”���g��Ⱦ�����ޏ��c�C������ʾ���ĿͶ�Y�����150�|Ԫ��������Ⱦ���c�����ĿͶ�Y����s��3000�|Ԫ��

3.10 �h���O���c��������

“ʮ����”���g������ƽ�a�Rʡ�пh���h���O�y���h���O�졢��ȾԴ�ԄӱO�صȃx���O���⣬���c����ʡ���Ѓɼ��h���O���������ڝM�㳣Ҏ�h���O�������⣬�ӏ���헱O�y��PM2.5��POPs�����Қ��w��VOC �ȷ���O�y�������ӏ�ˮԴ��ˮ�|ȫ��������������߅�������A���O�y�wϵ�������������r��h���O���wϵ�������㣬“ʮ����”���g�h���O���������OͶ�Y����s��700�|Ԫ��“ʮ����”���g�\�н��M�s300�|Ԫ��

3.11 ���c�a�I�I��Ͷ�Y����Ҋ�±���

|

3.12 ���g�a�I����

���������΄�����δ���h���a�Iؽ���M�����c�аl��ʾ�����ƏV�ļ��g�����̞飺

��1�������Ⱦ����

��F�ИI�ߠtú����������Y�C�C�^�Cβ���m���ߜع��r�l���µĴ�ʽ���m�O��͞V�ϣ���늏S60�f��100 �fǧ�ߴ��ͳ��R��C�M�o늳��m��ѭ�h�������ߝ�ȟ��m����늳��m����ұ����͟��Y�C����������ɫұ��ߜ؟��m�o늳��m���m���ڲ����y���^���ȼú���m���߱���衢�ߜظߝߺ��m��ȵ�늳��m������Ҏ-�ƄӽM��ʽ늳��m�����-���M�ϳ��m����300�fǧ�����ϻ�늙C�M��ȼ��ú�N����������1%�ľ�������֪�R�a��ĝ���Ó���g�����P���������O�䣻200�fǧ�����ϻ�늙C�M��ȼ��ú�N������С��1%�ľ�������֪�R�a��ĸɷ�����ɷ�����Ó���g�����P���������O�䣻20��/�r���Ϲ��I偠t���I�G�t������Ó���g������Ó�����g���b�䣻����������s-��ȼ�������ʽ�����ٟ�������̎��������͵��x���w�Ɖļ��g���������I�̶�Դ�ЙC�U�⣻�ʳ�I�͟���Ⱦ���Ƽ��g���҃ȿ՚�����¼��g�Լ��C��܇�Ś���Ⱦ�����ȡ�

��2��ˮ��Ⱦ����

������Ч������ˮ����Ó��̎�����g����С���������ˮ̎����Ч�˹���ء��˹����Bˮ̎�����g������������ˮ̎��S���I�Uˮ̎�����లȫ̎��̎�ü��YԴ�C�����ü��g�������ͳ���������ˮ̎�������O�����죻�켈���I�ݝ{�жΏUˮ�͏U����{�Uˮ������ú�����I�߰����y�����ЙC�����Uˮ�������ЙC�ϳɹ��I���}�ȡ��ߺ����y�����ЙC�����Uˮ�����������B�VҺ̎�����g���غ�ˮ������Ⱦ�ИI�Uˮ���ú����ŷż��g�������ﻯ���g��Ĥ���g�������^�V�ȸ�Ч��Һ���x���g�b�䣻��Ч���ܺ�������sÓˮ���g���O�䣻���پ����^�V���g�����͞V�ϣ�Ĥ���x���g��Ӳ�w�{��Ĥ���ϣ����������g��Ч����������Ч������늽����ۼ��g��늽������b�ã������������g�����ͳ����l�������������������������b�ã�����Ĥ���ﷴ���������b�ã��ܚ������Ĥ�c�������෨�ͺϳ����b�ã����ല����Û���ͺυ��������b�õȡ�

��3�����w�U��̎���c̎��

400��/�������ٟ��S���t�Št�����O������ЙC���������a�ӹ��̡��l�������������ռ����ù��̣����I�U����Ч�C�����ü��g���U�f݆̥�c�U�f����̎�����ü��g��Σ�U�U�ﰲȫ�����g���ٟ����g�����x���w̎�����g�����������g���ٟ��w�ҵ�̎�����ü��g���U����o�������p�������YԴ��̎��̎�ü��g�c�O�䣻�����Ӛ�l늳����g�b�䣻������������ռ����g�c�O�䣬�����ٟ�̎�����ѷʡ��l�������g�ȣ���Ⱦ���������ޏ��̵ȡ�

��4���r��h�����o

�r�弯��ʽ���ˮˮԴ���o�^���O�����f�����������\-̎��ϵ�y���O���r����Դ��Ⱦ���ι���ʾ�����r��U�����̎�á���悷�ɢʽ��ˮ̎�����r�I������Ⱦ���ι���ʾ���������Bֳ��Ⱦ����ʾ�����̵ȡ��h���Ѻ����r�I���a���g���о��c�ƏV���rˎ�����ʡ��rĤ���r�I���a�Y�ϵĺ���ʹ�ü��g���ն�߀��⻯�������p�|���ĵȾC�����ü��g�c�O�䣬�lչ�GɫʳƷ���ЙCʳƷ���a�����O�ЙCʳƷ���a���ء�

��5���h�����շ���

���c��ȾԴ�ھ��O��ϵ�y���O���^����ˮ�������cΣ�U�U��̎���\�Iģʽ��ʾ�����̣��h�����g�u������Ⱦ�����Oʩ�OӋ���O���gҎ�������H�ļs�Ŀ��֧�μ��g�^���\�Iģʽʾ���ȡ�

4 ͻ��Ӱ푭h���a�I�lչ“ƿ�i”����������

�h���a�I��ͬ��һ�㽛���a�I����һ�����͵����������͵Įa�I��Ŀǰ���h���a�I���҇��ܷ�ɞ�֧���Ԯa�I�д�������ͬ���J�R���@���������γɲ�ͬ�����ߌ��Ķ����h���a�I�Լ����������İlչ�a����ͬ��Ӱ푡����ƭh���|����֧�οɳ��m�ǰlչ�h���a�I�ĸ���Ŀ�ġ������lչ�h���a�I�LJ��ҭh�����o�I�ı�Ȼ�x��

���m�����ߵĠ����£��h���a�I��ȫ�п��ܡ��Зl���ɞ���һ݆�����lչ�������L�c���ɞ����I�Gɫ������֧���a�I�����hδ������“ʮ����”���g�����cͻ������Ӱ��҇��h���a�I�lչ“ƿ�i”�����ߣ�

4.1 �����ˮ̎�����M�r��ʩÓ��늃r�a�N����

����悭h�����A�Oʩ��������ˮ̎���Oʩ������̎���Oʩ��Σ�U�U��̎���Oʩ�ȳ��Эh���������I�����m�Ã���늃r�������з��늃r���ߡ�

���������lչˮƽ����ˮ̎���ɱ�����߳����ˮ̎�����M�r��ԭ�t�ϣ�Ҏ���|�в��^�����M�r��ԓ��������̎���ɱ����|���^��ߵ�1Ԫ/����ˮ���ϡ�Ч��Ó��늃r�a�N���ߣ����ղ�ͬÓ�����g�Ĺ�����r���\�гɱ������Ó���ɱ��{��늃r���㣬�о��ƶ�����Ó����늃r���ߣ������_��Ó��늃rˮƽ���̼������I�M�е���������Ⱦ���ơ��������y�㣬Ó��늃rƽ��ˮƽ������0.01Ԫ/ǧ�ߕr���Lɳ늏SÓ���Oʩ�\��ÿ��늳ɱ�����1.3�֣��Ї�����ϕ����P�����J�鑪����1��/ÿǧ�ߕr����

4.2 ������Ȼʯ���YԴ��������Ó��ʯ����������

����ؚ�V�^�ƶ��e�O�������wϵ����Ó��ʯ���YԴ���Ŀ��һ��Ҏģ�����{Ó��ʯ�����I��ؔ�������ա����ء��h�����������Y���Ј����Y����o�ڷe�O֧�֣��Ą�����ͻ��lչ�����ɹĄ�Ó��ʯ�������Ȼʯ��������������^�ɣ����V�^ͨ�^��ʩ���B�a���ȭh���������ߡ��YԴ���ĸ�ԇ�c��ץ���������Ȼʯ���_�ɼ�ʹ�óɱ����Ą���Ȼʯ���_�ɼӹ���I�_չÓ��ʯ���YԴ�����á�ͬ�r�ɽY��늏S���H��r�����_Ó��ʯ���|���˜ʡ�

4.3 ���M��Ⱦ�����Oʩ�\�I���팣�I���������

���ґ��M���ƶ���ʩ���h����Ⱦ�����Oʩ�\�I����l���������M��I����Ⱦ�����Oʩ�\�I���팣�I������������Ј������Ą��λ�͂���ί�Ќ��I�h����˾��C���Г��h����Ⱦ���������Č�ʩ��h���Oʩ���O���c���ߵ��\�I�����_�p����؟���ࡢ�����_�����P�Oʩ��Ч�������\�С�

4.4 �������������ӭh���a�I�lչ��Ͷ�Y����

һ�ǽ������ҭh���a�I�������𣬞�h����I�ṩ�L�ڵ�Ϣ��oϢ�J�Ҳ�ɞ���I�J���ṩ�������������ӳ�悭h�����A�Oʩ���O��ؔ���Y����Ҫ���ڌ��h����I�J���ṩ�NϢ���p��ֱ�ӵ��ĿͶ�Y����������Y���M�롣���ǽ������h�����A�Oʩ�\�I�h���a�N���LЧ�C�ƣ����cᘌ����������ˮ������̎���Oʩ������̎��Ҏģ���_��Ҫ��Ƚo��һ��ؔ���a�N��

4.5 �ӏ��h���a�I�Ę˜ʻ���Ҏ�������O

���ґ��ӿ���ӆ�h���a�I���g���ߡ��h�����̼��gҎ���������h���a�I���g�lչ��Ҏ���h���a�I�Ј����Mһ�����_�h���a�I�IJ��Tָ�������ֹ����ԭh���Oʩ���O�Ј������c���_չ�h���Ј����D��ӡ������c���I���g�I��M���Ǹ���I�������ƶ�����ʩ��Ҏ�мs��

�����īI��

[1] �h���a�I�lչ�о��n�}�M.�Ї��h�����^�����о����Ї��h���a�I�F���c�lչ�����о����}���[R].2009.

[2] �h�����o���h��Ҏ��Ժ�n�}�M. ���ҭh�����o“ʮ����”����˼·�о���棨�Ȳ�ӑՓ�壩[R].2009.

[3] �����ϣ���. �Ї��Gɫ�����İlչ�cչ��[J]. �h��������2009��9��.

���������߁��ԭh�����o���h��Ҏ��Ժ��

ʹ����“��һ��”��������“���v�h���W”