̼���~�վo���l���I��ν��I����̼�Y�a��

�����v�h���WӍ��̼�Ј��Ǒ������׃������Ҫ���߹��ߡ�Ŀǰ��ȫ��������28��̼�Ј����\�У����w��ȫ��55%��GDP��1/3���˿ڣ�Ӣ��ʯ�͡�����������F�����Ƶ�֪����Դ��I�����˳����̼�Y�a�����wϵ���҇�̼�Ј���ȫ��Ҏģ����̼�Ј����Ѽ{��2257�Ұl���I�����w̼�ŷ�Ҏģ��50�|����̼�r������50Ԫ/����90Ԫ/����

�S��ȫ��̼�ŷřཻ���Ј������º��Qȫ��̼�Ј����s������C�Ƴ��m���ƣ��l���I���a���I����Ӱ���u�����D�����_չ̼�Y�a���I����������������С�

ȫ��̼�Ј��lչڅ��

�S��“�p̼”�M�����M���AӋȫ��̼�Ј������v�����{���ڡ��lչ�����ڡ������\���ڵȰlչ�A�Σ����~����C�ơ����w�ИI�������C�ƺ�̼�r���m�������ƣ�̼�Ј�����p�Ź��܌�����������

̼�ŷ����~�������վo

ȫ��̼�Ј��ׂ��ļs�����~�����^�錒�ɣ�ӯ��ӽ�7%���Ј����ײ����S���ڶ��ļs�ڞ�����ӯ�����~������վo���~�l��Ҏģ���վo�����_8%��ÿ��p���˼s4�|�����~���������~�����D��oƽ�⣬�Ј����S��������δ��ȫ��̼�Ј����~�l�Ō���ѭ“�m�ȏľo��ѭ��u�M”ԭ�t���C�Ͽ��]�l��ИI���g��̼���g��խ����Դ�����Љ������أ��AӋ2030��ǰ���l��ИI���~�������ֵ������ÿ��0.3%��0.5%�ķ����վo��

���~�Ѓ�����������

��ǰ��ȫ��̼�Ј�̎�����A�Σ����~ȫ���������M���䡣�����W��̼�Ј��͇���ԇ�c̼�Ј��İlչ���Ј������\�к���Ҫ�m�r�����Ѓ�����C�ƣ���������Ѓ�������������ܸ��ðl�F̼�r���l�]̼�Ј��p�Ź��ܡ�ȫ��̼�Ј����~���䌢��“100%���M����”�^�ɵ�“�����M����������Ѓ�������o”�ķ�ʽ���AӋ“ʮ����”ĩ���l��ИI���������Ѓ�����C�ƣ��Ѓ����������5%��“ʮ����”�r�ڣ��l��ИI�Ѓ��������������25%��

�������ŷ��ИI����{��

�ć��H����̼�Ј��ձ鸲�w������I���T������߀�{�뽨���ͽ�ͨ���T�����磬�W��̼�Ј���Ҫ���w����͟�������Դ�ܼ����I�����ա����\���ИI���ć��ȿ���“�p̼”Ŀ�˵Č��F����Ҫ�����ИI��ͬ�p�ţ�������ŷ��ИI���{��̼�Ј��������AӋ���ȼ{��p�ŝ����a���^ʣ���ء������|�����A�õ��ИI���C���Д࣬ȫ��̼�Ј��{���������ŷ��ИI���飺���ġ���ɫ����F��ʯ�����������켈�����ա����У�“ʮ����”�����{��ˮ�ࣨ���ģ���늽��X����ɫ������F�ИI��“ʮ����”�{�뽨�������ИI����ɫ�����ИI���켈�ʹֻ�����ʯ���ИI��“ʮ����”�{�뺽�ռ������ИI��̼�Ј�Ҏģ���^80�|����

CCER�����؆��U��

���Һ��C��Ը�p������CCER�����ڽ�����ʽ�؆���δ�����c֧���I���Ԍ������ڿ�������Դ���֘I̼�R������̼�R������p�ż�������Ч�Ŀ�ϣ���u�M���Ԫ�Ј���������

һ�Dž��c̼�Ј������C�ƣ�֧�ο�����I�ͳɱ��ļs��Ŀǰ��ȫ��̼�Ј��H����ИIÿ��CCER�������s2.5�|����δ���{��ȫ�����c�ИI���������������^4�|�������S��̼�к��M�̵����M�������C�ƿ�����u�����������DZ����CCER��������������u�����w�㡣���Dž��c��Ը�p�Ž��ף��M������I�����Q��I����朜p�ţ��Լ���Ը�p����I̼�кͳ��Z�͂���Ͷ�Y�������Ǽ�����H̼���û��J�wϵ���ɞ��҇����c������f�����µĿɳ��m�lչ�C�ơ����H����̼�����͜p�řC�ơ��c�����^��̼�Ј��_չ�p��朽ӵ������aƷ��

̼�r��������څ��

̼�r�����~�����Pϵ�Q������Ҫ�ܚ��Ŀ�ˡ����~�������Ѓ������������Դ�Y����������������Ӱ푡����ĸ�������̼�Ј����������Ј����L�ڃr���߄����������y�I���]�����lչ�͚��Ŀ���{�؛Q�����҇����F“�p̼”Ŀ�ˣ��p��������ٶ�Ҫ��ߣ���Ҫ����̼�rˮƽ����ȫ����p�ţ���֮�W���ȇ���ʩ��̼�r�P�������҇�̼�r�����L���ϝq������

�҇����y�I���]̼�ŷųɱ��������Ƅ�̼�r�����������A����Դ�о�Ժ�����A�Ĵ���Դ���W�о�Ժ�����о����AӋ“ʮ����”���gȫ��̼�Ј��r���_��70Ԫ/����100Ԫ/����“ʮ����”���g�_��76Ԫ/����155Ԫ/����2040��ǰ��ߝq��600Ԫ/����

�l���I���R���ļs�΄ݼ�����

�l���I����Ψһ�������w���������Ƀɂ��ļs�������~���U���������~��Ӌ�ɽ�4.42�|�����ɽ��~249�|Ԫ���ļs�ʳ��^99%������ȫ��̼�Ј����~���g�վo��څ���£������f�����ļs�ɱ������ĵͳɱ��ļs�������@���ֻ��ą^��̼�Y�a�|��������l���I̼�Y�a���I���펧���µ�����

���~ȱ�ں��ļs�ɱ������f��

�ļs�ɱ��������c�Ѓ����u���~��ُ�Iȱ�����~�ijɱ����҂��ڲ����]ʹ��CCER������ӯ�����~�ļs����r�£�Ӌ��l늏S���F100%�ļs������ļs�ɱ���

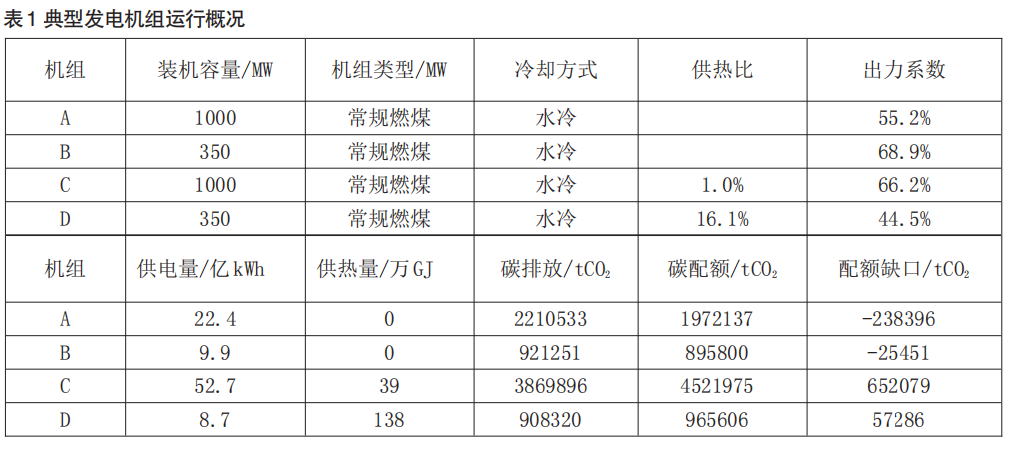

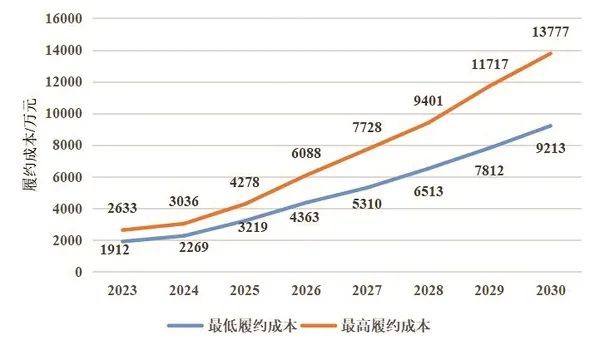

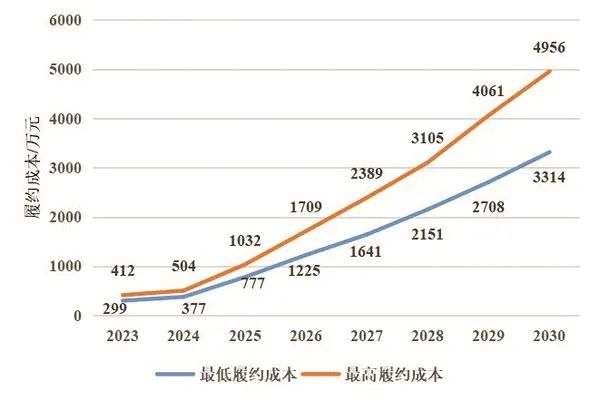

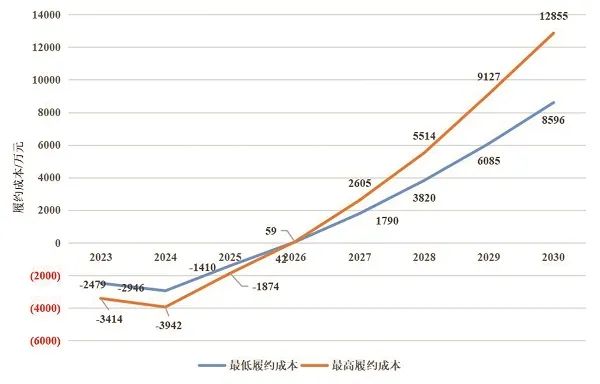

�����xȡij�l���I�����C�M������a�C�M���������C�M��С�����C�M��4�����͙C�M���о��������1��ʾ�����Y����I���a���I�F��lչҎ�����y����2030��ǰ��늏S���~ȱ�ں��ļs�ɱ�����D1��ʾ����

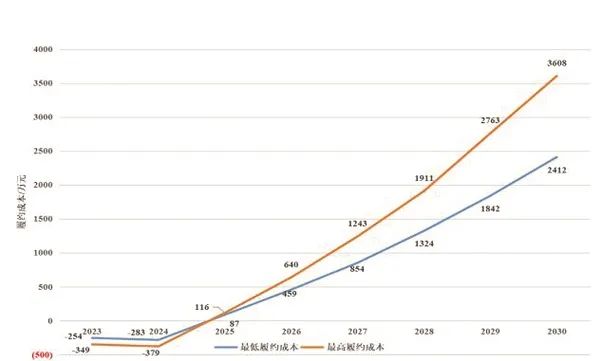

�D12023—2030���ļs�ɱ�

ȫ��̼�Ј����~�վo�����ļs�ɱ�����������“ʮ����”���g�ļs�ɱ���Ҫȡ�Q�����~������ʣ�A��B��C��D�C�M2025�����~ȱ�ڷքe��32.5�f����5.7�f����-42.1�f����ӯ�ࣩ��-3.8�f����ӯ�ࣩ���ļs�ɱ���3200�fԪ��4300�fԪ��800�fԪ��1000�fԪ��-1400�fԪ��-1900�fԪ��ӯ�ࣩ��-87�fԪ��-116�fԪ��ӯ�ࣩ��“ʮ����”���g�ļs�ɱ���Ҫȡ�Q�����~������ʺ��Ѓ����u������A��B��C��D�C�M2030���ļsȱ�ڷքe��33.9�f����6.8�f����-42.5�f����ӯ�ࣩ��-3.2�f����ӯ�ࣩ���ļs�ɱ���6500�fԪ��9400�fԪ��2200�fԪ��3100�fԪ��3800�fԪ��5500�fԪ��1300�fԪ��1900�fԪ��

�̼�r�����朗l��ͨ���Ӵ���I���I��������2030�꣬A��B��C��D�C�M̼�ɱ��sռ�I�յ�11%��16%��8%��13%��4%��6%��7%��11%����ú늲���“���ʃr+���¸���”���ϸ������^20%���ߺ�����I늃r�����ϸ��������Ƶăr��C���£��@����̼�ɱ������߂����������Ñ�����Ĺ��ܡ�����ȫ�����늃r���ַ����A�ڵ��΄��£�������{늃r�����R�^�����������P̼�ɱ��Ԍ��ɰl���I�Г���Ӱ�늏S�������a���I��

������ú늙C�M���ᝓ��ؽ��ጷš��İ�����I���м{��ȫ��̼�Ј��ęC�M���������~ӯ��Ļ�늙C�M�ʬF����ȸߡ�ؓ���ʸߡ��b�C����������c�����У�30�fǧ�ߵȼ������µij�Ҏȼú�C�M�У����~ӯ���C�Mռ�ȼs40%�������ǖ|���^��С�����C�M�������߳��^80%��������~ӯ��������_��160%����30�fǧ�ߵȼ����ϟ���a�C�M������ձ�ƫ�ͣ����~ӯ���C�Mռ���@������30�fǧ������С�����C�M��

�ͳɱ��ļs��������

�_�l�Գ�CCER�����ļs�����������ޡ����������Қ��w��Ը�p���Ŀ�����W ���W�����L���l늣�CCER-01-002-V01�����������L��Ŀ�m�×l�����x��30�������⣬����ˮ�����30�İl��Ŀ�����]�������L�CCER�_�l�l��څ����늾W�����ŷ���������pС�����أ��l���I�����L�CCER�_�l��������һ�����_���ԡ�

�y������̼��������Ʒ�i��̼�ɱ�����؛�Ƚ�������Ʒ����Ч������Դ�r����W����Ȼ����؛��̼��؛�������؛�ϼs�ڸ����Ј��еĽ���Ҏģռ�Ⱦ����^90%��������I�ṩ�˷������Ј��A�ڡ��҇���2012���ԁ����Ⱥ������L�fú�����L��������ף������L�fú�Ѹ��w�҇��ú����������80%�����L�ڽ������ռ�Ј���������س�90%����ְl�]��ú늷����\�I�ĉ�œʯ���á�̼�ŷųɱ�������ɞ�l���I��Ҫ�����a���I�ɱ�֮һ���S��ȫ��̼�Ј�̼�r�����Ϳ�����IҎģ����̼�r�����L�U�Ӵ���Ҫ�lչ̼��؛�Ј���֧�ΰl���I�ܿ�̼�ɱ��L�U��

̼�Y�a�|���ʬF�ֻ�

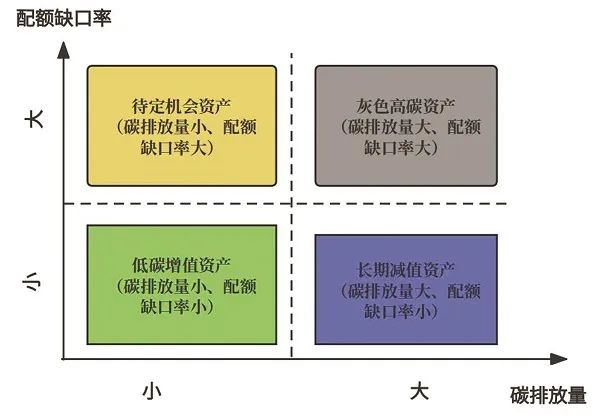

���IJ���������ꇷ�����������̼�ŷ��������~ȱ����ָ�˃ɂ��S�ȣ�����ͬ�l���I̼�Y�a�M�з���u�r����D2��ʾ��

�D2�l���I̼�Y�a����u�r�wϵ

̼�ŷ����������~ȱ�����^��ęC�M���ڻ�ɫ��̼�Y�a������Y�a�����ęC�M�l���ռ���^�ߣ���2030�ꌢ���R��Դ������̼�Ј��ļs���p�؉�����ؽ�ͨ�^�����Դ�Y������ʩ���ܽ�̼���졢���ӵ�̼�坍��Դ�l��������ȣ��������̼�ŷ�ˮƽ��

̼����С�����~ȱ�����^��ęC�M���ڴ����C���Y�a������Y�a�����ęC�Mú��ˮƽ�^�ߣ�̼�ɱ�ռ���^����I���a���I��̼�r׃���������Ըߣ�ؽ�茍ʩ���ܽ�̼���콵�Ͷ��̼�ŷ�������Ч�����ļs���������a���I�L�U��

̼�ŷ��������~ȱ�����^С�ęC�M�����L�ڜpֵ�Y�a������Y�a���w̼�ŷŏ����^�ͣ��ļs�ɱ������a���I�ɱ���ռ���^�ͣ���˾�ļs�����^С����������ȫ��̼�Ј��\�г���߀��ͨ�^ӯ�����~�@����ֵ���档�����]��̼�ŷſ����^���S���L��̼�r�ӿ��ϝq�͙C�M���g�p�ſ��g��խ���Լ����~�Ѓ����u�����ĔU�������R��̼�Y�a�R�\�L�U��

̼�ŷ���С�����~ȱ�����^�͵ęC�M���ڵ�̼��ֵ�Y�a�����Գ�����õ����C�ơ����~-CCER�ÓQ����˾�ļs�ɱ�������ͨ�^ӯ�����~�@����ֵ���档

�l���I̼�Y�a���I�������h

���F“�p̼”���M���У�̼�Ј����l���I���a���I���D�Ͱlչ��Ӱ��������̼�Y�a���I�����ɞ�l���I����̼�Ј������c�C�����������ĸ���������Ҫץ�֡����h�l���I�đ��ԡ��M�����ƶȡ��\�I�����ס����g�ͅ^��˾���棬ȫ��λ����̼�Y�a���I����������

�ӏ�̼�Y�a�����M���I�����ƶȱ���

����̼�Y�a���I�����I��С�M����Ҏ����ؔ�Y�����ɡ��I�N�����a���Ƽ����о������P�ɆT�M�ɣ���Ҫؓ؟ָ���ͅf�{̼�Y�a���I�������������h̼�Y�a���ԡ�Ҏ������Ҫ�ƶȵȣ��f�{��Q�粿�T̼�Y�a���I�����ش��}������̼�Y�a“����+�^��˾+����늏S”���������ܘ�����ȫ�����ڙࡢ�L�U�ܿء���Ҏ�����ȹ����C�ơ��o��ȫ��̼�Ј�����׃��������������I̼�ŷŽyӋ���㡢�����|�������͘˜��wϵ��̼�Y�a�������k���ȣ�����̼�Y�a�����ƶȱ��ϡ�

����̼�Y�aȫ�^�̽��I����

�Գ�̼�Y�a�c�����Y�aͬ����Ҫ�������̼�Y�a����؞������I���I�lչȫ�^�̡���Ӌ���A��h������̼���~���ļs�ɱ���̼�Y�a����{����Iȫ���A���wϵ��ͨ�^�A������wϵ��̼����������I�ճ����a���I�С���Ͷ�Y�Q�߭h���������L���{���Ȳ�̼�r�C�ƣ���̼�ŷųɱ���CCER����{���ĿͶ�Y�u�r�wϵ�������a���I�h�����y�I���]ȼ���Ј�������Ј���̼�Ј��΄ݣ��ԾC��Ч�����Ŀ�ˣ��σ���ȼ�ϲ�ُ���l늷�ʽ��������r�����~�������a���I���ԡ��ڿ�Ч���˭h��������̼�Y�a���I�������˼���C�ƣ��������|�������ܽ�̼���ļs�ɱ���̼�Y�a�����ʵ�ָ�˼{�뿃Ч�����wϵ���γ�̼�Y�a���I���������������LЧ�әC�ơ�

��������̼�Y�a�\�I�ͽ���ˮƽ

�����_չ̼�Y�a�P�飬������I̼�Y�a�ҵף������u��̼�Y�a�|���������yһ��̼�Y�a���ֻ�����ƽ�_���ӏ���I̼���~�����ļs���s��������ѭ���F���w�������ԭ�t���Գ�“�ȃȲ��{�������⽻��”“��CCER�����������~�ļs”���ӏ�̼�Ј������΄��о����ƌW�ƶ�̼���ײ��ԣ��̓rُ�I�̓���̼���~���\��̼��؛��̼�h�ڵȹ��ߌ��F���ڱ�ֵ���_��̼��ȯ��̼�Y�a���|Ѻ��̼�Y�a��ُ�����Y�������������CCER�����C�ƣ��ӿ캣���L늡����l늵�CCER�Y�a�_�l����ǰ����̼�R���������á������|�l늵ȝ���CCER�Ŀ��

�ӿ��Ƅ�ú늵�̼��̼̼ؓ�lչ

�ӿ��Ƅ�ú���֧�����{�����Դ�D�ͣ�������ʩ���ܽ�̼���`���Ժ�����죬����ú늙C�M����{�����Чˮƽ�ͽ����ԡ��������}���ܡ����R�������̼ѭ�h�l늵����M���g���Mһ������ú늙C�M�坍�`���Чˮƽ���ӿ�߱��������|��������������CCUS��BECCS���P�I���g�аlʾ��������Ҏ���C�M���ۡ��Ӊ�Ҏģ�͕r���������M����ú늙C�M��̼̼ؓ���졣

���ʩ������̼�Y�a�|��

��ɫ��̼�Y�a�Գּ��g�p�ź��Ј��p�Ų��أ��M���Ƅ�̼�ŷſ����͏���“�p��”���C�������Y�a���،�ʩ���ܽ�̼���죬���ڹ��ṩ�����������͙C�M̼�ŷŏ��ȡ��L�ڜpֵ�Y�a������Դ�l늞�ץ�֣����m�����Դ�Y�������Pͣ�ܺ�ˮƽ�ߡ����������L�ͽ���Ч�������f�C�M�����ƻ��̼�ŷſ�������̼��ֵ�Y�a����ͳɱ��ļs��ͬ�r���`��@ȡ��ֵ���档

�����߆�λ����骡���ꖡ��w�������Ї��A�ܼ��F����˾��Դ�о�Ժ�����������۰����B�h���ƌW���� ���鱾��ͨӍ���� ��

ʹ����“��һ��”��������“���v�h���W”