����(y��ng)�ü��g(sh��)��(d��o)��

����(w��)ƽ�_(t��i)")

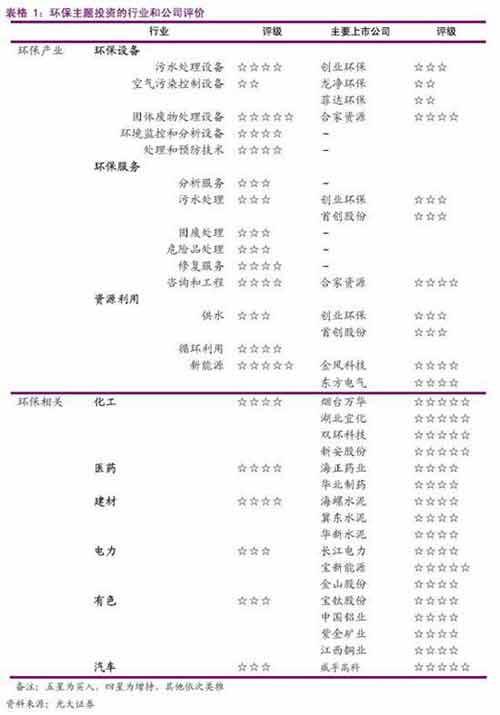

�h(hu��n)���ИI(y��)���Gɫ �坍 �h(hu��n)������Ͷ�Y�C(j��)��(hu��)

�Ї�(gu��)�F(xi��n)��̎�ڭh(hu��n)���a(ch��n)�I(y��)�ĵڶ���(g��)�l(f��)չ�A��-�h(hu��n)�����A(ch��)�O(sh��)ʩ�l(f��)չ�A��

�Ї�(gu��)Ŀǰ̎�ڭh(hu��n)���a(ch��n)�I(y��)�l(f��)չ�ĵڶ��A�Σ����h(hu��n)�����A(ch��)�O(sh��)ʩ�l(f��)չ�A�Ρ�Ŀǰ�Ї�(gu��)�h(hu��n)���a(ch��n)�I(y��)����Ҫ�(q��)��(d��ng)�������£����ٵĽ�(j��ng)��(j��)���L(zh��ng)�����I(y��)�F(xi��n)���������л�������Ⱦ�ĬF(xi��n)�

�@һ�A�ε��@�������Ǵ����ĭh(hu��n)�����A(ch��)�O(sh��)ʩͶ�Y�ԑ�(y��ng)��(du��)�����ĭh(hu��n)����(w��n)�}����Ⱦ��(du��)���(l��i)������Ӱ푡����@һ�A�Σ��h(hu��n)���Ј�(ch��ng)���������L(zh��ng)��

�h(hu��n)���a(ch��n)�I(y��)������I(y��)���h(hu��n)���O(sh��)����̷���(w��)��I(y��)�����ȫ@��

�Ї�(gu��)���ڼӴ�h(hu��n)�����A(ch��)�O(sh��)ʩ�Ľ��O(sh��)��������ˮ̎��������̎����Ó����m�O(sh��)ʩ�Ľ��O(sh��)��“ʮһ��”���g�A(y��)Ӌ(j��)�h(hu��n)��Ͷ�Y���_(d��)��1.4�f(w��n)�|Ԫ���h(hu��n)���a(ch��n)�I(y��)������I(y��)���@�����Ї�(gu��)�h(hu��n)�����A(ch��)�O(sh��)ʩ�Ľ��O(sh��)���M(j��n)��һ��(g��)���ٵİl(f��)չ�A�Ρ�

��ˮ̎���̏U̎����ֵ�����c(di��n)�P(gu��n)ע�ăɂ�(g��)���ИI(y��)

��ȫ���(l��i)�����̏U̎������ˮ̎����Ŀǰ�Ј�(ch��ng)�������ăɂ�(g��)���ИI(y��)�������҂������c(di��n)�^�ͣ��@�ɂ�(g��)�ИI(y��)��δ��(l��i)���ꌢ�S�ָ������L(zh��ng)���҂��A(y��)Ӌ(j��)��ˮ̎���ИI(y��)���Ը���10%�����L(zh��ng)�ʰl(f��)չ�����̏U̎���ИI(y��)���ڳ��^(gu��)15%�����L(zh��ng)�ٶȰl(f��)չ�������ИI(y��)���^�ij��L(zh��ng)�ٶ��@�������ИI(y��)ƽ��ˮƽ��

��ˮ̎�팦(du��)��(y��ng)��ֵ�����c(di��n)�P(gu��n)ע�����й�˾�飺��(chu��ng)�I(y��)�h(hu��n)�����ׄ�(chu��ng)�ɷݣ��̏U̎�팦(du��)��(y��ng)��ֵ�����c(di��n)�P(gu��n)ע�����й�˾�飺�ϼ��YԴ��

����Դ�ĸ������L(zh��ng)����

�L(f��ng)��O(sh��)���ИI(y��)���l(f��)�����L(zh��ng)��2007����҇�(gu��)���L(f��ng)���Ӌ(j��)�b�C(j��)��590�f(w��n)ǧ�ߣ��A(y��)Ӌ(j��)��2010���҇�(gu��)�L(f��ng)���Ӌ(j��)�b�C(j��)���_(d��)��2700�f(w��n)ǧ�ߡ��҂��J(r��n)�鑪(y��ng)ԓ���c(di��n)�P(gu��n)ע�ѽ�(j��ng)�M(j��n)���������a(ch��n)�A�εďS�ң��������L(f��ng)�Ƽ������B�A�J���|����݆�C(j��)���㽭�\(y��n)�_(d��)��

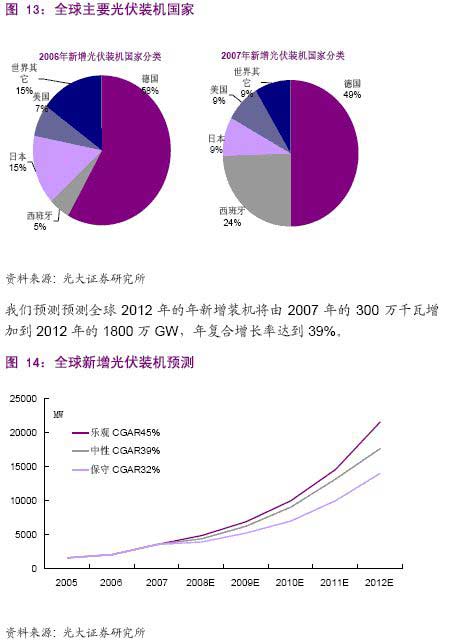

����l(f��)�ȫ��������ã��҂��A(y��)�y(c��)�A(y��)�y(c��)ȫ��2012����������b�C(j��)����2007���300�f(w��n)ǧ�����ӵ�2012���1800�f(w��n)GW�����(f��)�����L(zh��ng)���_(d��)�� 39%��Ŀǰ����l(f��)늮a(ch��n)�I(y��)朵�����(r��n)��Ҫ���������ζྦྷ��h(hu��n)��(ji��)���ྦྷ��ĬF(xi��n)؛�r(ji��)��һ·�ϝq�����^(gu��)�҂��A(y��)Ӌ(j��)�ྦྷ���ИI(y��)������2010�������õ����ơ������P(gu��n)ע���¹��I(y��)���P(gu��n)(li��n)�����й�˾�鴨Ͷ��Դ��������׃����(l��)ɽ����������Ұ댧(d��o)�w�����(y��ng)�й衣

�Ї�(gu��)�h(hu��n)�����o(h��)���ȼӏ�(qi��ng)��ȫ��h(hu��n)�����o(h��)���Ȳ����⎧��(l��i)�����ИI(y��)����Ͷ�Y�C(j��)��(hu��)

��Ҫ���ԏăɂ�(g��)�����(l��i)������һ�ǹ�(ji��)�ܜp�����ߏ�(qi��ng)���P(gu��n)ͣ��̭���a(ch��n)�܌�(d��o)���ИI(y��)�a(ch��n)�ܜp�ٹ�����Ƶĺ�̎������I(y��)�ɱ������ĉ�̎���ИI(y��)�����������F(xi��n)��Ͷ�Y�C(j��)��(hu��)������ȫ��h(hu��n)�����o(h��)���ȵļӏ�(qi��ng)���e�ǰl(f��)�_(d��)��(gu��)�ҵĭh(hu��n)�����o(h��)���ȼӏ�(qi��ng)����ʹ��(gu��)���P(gu��n)ͣ����Ⱦ�a(ch��n)�I(y��)�a(ch��n)�ܣ���(d��o)��(gu��)�����P(gu��n)�a(ch��n)Ʒ�Įa(ch��n)���½����a(ch��n)�I(y��)��l(f��)չ�Ї�(gu��)���D(zhu��n)�Ƶ���Օr(sh��)�g���ИI(y��)�����r���ڃ�(n��i)Ѹ�ٸ��ƶ����F(xi��n)��һЩ�ИI(y��)Ͷ�Y�C(j��)��(hu��)��

|

ͨ�^(gu��)�����҂��J(r��n)��@���^�����Ҫ�ИI(y��)�飺�������t(y��)ˎ�ͽ��ġ�

�h(hu��n)�����}�ăɗlͶ�Y����(xi��n)

�h(hu��n)���ИI(y��)��Ͷ�Y�C(j��)��(hu��)

һ���h(hu��n)���O(sh��)��ͭh(hu��n)�����̷���(w��)

�Ї�(gu��)̎�ڭh(hu��n)���ИI(y��)�ĵڶ��A�Σ��h(hu��n)�����A(ch��)�O(sh��)ʩ�l(f��)չ�A�Σ��h(hu��n)�����o(h��)�ļӏ�(qi��ng)���ȕ�(hu��)�Ӵ�(du��)��Ⱦ�����O(sh��)ʩ��Ͷ�Y�ͭh(hu��n)�����A(ch��)�O(sh��)ʩ�Ľ��O(sh��)����ˣ��h(hu��n)���a(ch��n)�I(y��)朵����ι�˾���h(hu��n)���C(j��)е���̷���(w��)��˾�����ȫ@�档���x��h(hu��n)���ИI(y��)��Ͷ�Y��(bi��o)�ĕr(sh��)�����ؿ��]�h(hu��n)���ИI(y��)�����ι�˾�����h(hu��n)���O(sh��)���ṩ�̺��̷���(w��)�ṩ�̡�

��������Դ

����Դ�ǭh(hu��n)���ИI(y��)��һ��(g��)�L(zh��ng)�ڵ�Ͷ�Y�C(j��)��(hu��)��Ŀǰ����Ҫ��Դʯ�ͺ�ú̿��������������ʹ�Õr(sh��)��Ⱦ��(y��n)�أ���ˌ��ҿ��������坍��Դ�����(l��i)���o(h��)�h(hu��n)�����S�ֿɳ��m(x��)�l(f��)չ����Ҫ;����

Ŀǰ����(du��)���������Դ��Ҫ���L(f��ng)늺�̫�(y��ng)�ܡ�

�h(hu��n)�����o(h��)���ȵļӏ�(qi��ng)����(l��i)�������ИI(y��)�Ķ���Ͷ�Y�C(j��)��(hu��)

��ҪӰ��ИI(y��)�������������F���켈���������t(y��)ˎ��ú̿�����ġ���ɫ����܇(ch��)�������r(sh��)���]���ɂ�(g��)���棺

�Ї�(gu��)�h(hu��n)�����o(h��)���ߣ���Ҫ�ǹ�(ji��)�ܜp�����ߌ�(du��)�ИI(y��)��Ӱ푡��P(gu��n)ͣ��̭���a(ch��n)�܌�(d��o)���ИI(y��)�a(ch��n)�ܜp�٣�������ƣ��ИI(y��)�����������F(xi��n)��Ͷ�Y�C(j��)��(hu��)��

ȫ��h(hu��n)�����o(h��)���ȵļӏ�(qi��ng)���e�ǰl(f��)�_(d��)��(gu��)�ҵĭh(hu��n)�����o(h��)���ȼӏ�(qi��ng)����ʹ��(gu��)���P(gu��n)ͣ����Ⱦ�a(ch��n)�I(y��)�a(ch��n)�ܣ���(d��o)��(gu��)�����P(gu��n)�a(ch��n)Ʒ�Įa(ch��n)���½����a(ch��n)�I(y��)��l(f��)չ�Ї�(gu��)���D(zhu��n)�Ƶ���Օr(sh��)�g���ИI(y��)�����r���ڃ�(n��i)Ѹ�ٸ��ƶ����F(xi��n)��һЩ�ИI(y��)Ͷ�Y�C(j��)��(hu��)��

�h(hu��n)���ИI(y��)

�h(hu��n)���a(ch��n)�I(y��)�

�h(hu��n)���a(ch��n)�I(y��)��ָ�ṩһϵ�Юa(ch��n)Ʒ�ͷ���(w��)��(l��i)�y(c��)������ֹ�����ơ��p����(du��)ˮ���՚����������Ⱦ���Լ��U����������B(t��i)��(w��n)�}���ИI(y��)��

�h(hu��n)�����o(h��)ᘌ�(du��)���ǭh(hu��n)����Ⱦ���˽�h(hu��n)�����o(h��)��Ҫ����Ϥ�h(hu��n)����Ⱦ���֡�Ŀǰ��(l��i)�f(shu��)���h(hu��n)����Ⱦ��Ҫ���Է֞������(l��i)��

�����Ⱦ

ˮ��Ⱦ

�̏U��Ⱦ

������Ⱦ

����Ⱦ

Ŀǰ�h(hu��n)�����o(h��)�����c(di��n)��ᘌ�(du��)�����Ⱦ��ˮ��Ⱦ�̏U��Ⱦ�����(l��i)��ԭ����Ҫ���@���(l��i)��Ⱦ���^��(y��n)�أ���ɵ�Σ��Ҳ���^��

���֭h(hu��n)���a(ch��n)�I(y��)�ķ�����Ҫ�ЃɷN,OECD��EnvironmentalBusinessJournal�ġ�����(j��)EBJ�ķ��(l��i)���h(hu��n)���ИI(y��)�Ĺ�˾�������Էֳ����(l��i)���h(hu��n)���O(sh��)�䡢�h(hu��n)������(w��)���YԴ���ã��������(l��i)�ֿ��Ծ��w�ֽ����£�

�h(hu��n)���O(sh��)��

��ˮ̎���O(sh��)��(WaterEquipment&Chemicals)

�՚���Ⱦ�����O(sh��)��(AirPollutionControlEquipment)

���w�U��̎���O(sh��)��(WasteManagementEquipment)

�h(hu��n)���O(ji��n)�غͷ����O(sh��)��(Instruments&InformationSystems)

̎�����A(y��)�����g(sh��)��Process&PreventionTechnology��

�h(hu��n)������(w��)

��������(w��)��AnalyticalServices��

��ˮ̎��(WastewaterTreatmentWorks)

�̏U̎��(SolidWasteManagement)

Σ�U(xi��n)Ʒ̎��(HazardousWasteManagement)

�ޏ�(f��)����(w��)��Remediation/IndustrialServices��

��ԃ(x��n)����(Consulting&Engineering)

�YԴ����

��ˮ(WaterUtilities)

ѭ�h(hu��n)����(ResourceRecovery)

����Դ(EnvironmentalEnergySources)

OECD�Ą��ַ������в�ͬ�����ѭh(hu��n)���a(ch��n)�I(y��)�������£�

�՚���Ⱦ����(APC)

ˮ����ˮ̎����WWT��

�̏U̎����WM��

��Ⱦ�����ޏ�(f��)��CLR��

�h(hu��n)����ԃ(x��n)����(w��)��ECS��

�h(hu��n)���O(ji��n)�y(c��)�ͷ�����EMI��

��Դ������EM��

������Դ��RE��

�������ƣ�NVC��

�坍���g(sh��)��̎����CTP��

������Ⱦ���ƣ�MPC��

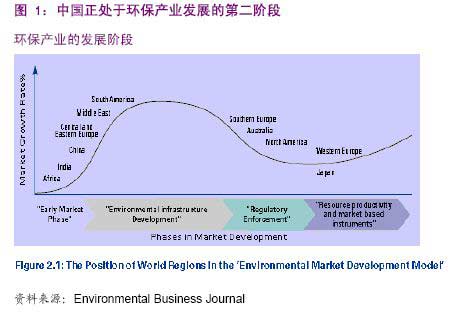

�h(hu��n)���a(ch��n)�I(y��)�İl(f��)չ�A��

����(j��)EnvironmentalBusinessJournal�ķ������h(hu��n)���a(ch��n)�I(y��)�İl(f��)չһ����Էֳ��Ă�(g��)�A�Σ�

�Ј�(ch��ng)�����l(f��)չ�A�Σ�EarlyMarketPhase����

���@��(g��)�l(f��)չ�A�Σ��h(hu��n)��Ͷ�Y�dz����ޣ��h(hu��n)������Ҫ������(n��i)�����R(sh��)�e�h(hu��n)�����o(h��)�ă�(y��u)�ȼ�(j��)�e�Ͳ��ԣ��Դ_���h(hu��n)��Ͷ�Y��(y��ng)������h(hu��n)���Ļ��A(ch��)�O(sh��)ʩ���繩ˮ����ˮ̎����Ŀǰ���Ĵֵ^(q��)���ρ��IJ��ֵ^(q��)����Խ�ϣ�̎���@һ�A�Ρ�

�h(hu��n)�����A(ch��)�O(sh��)ʩ�l(f��)չ�A�Σ�EnvironmentalInfrastructureDevelopmentPhase����

���ڽ�(j��ng)��(j��)�İl(f��)չ���I(y��)���M(j��n)���ٶȼӿ죬�@һ�A�ε��@�������Ǵ����ĭh(hu��n)�����A(ch��)�O(sh��)ʩͶ�Y�ԑ�(y��ng)��(du��)�����ĭh(hu��n)����(w��n)�}����Ⱦ��(du��)���(l��i)������Ӱ푡����@һ�A�Σ��h(hu��n)�����Ј�(ch��ng)����Ѹ�����L(zh��ng)��

�O(ji��n)�ܼӏ�(qi��ng)�A�Σ�RegulatoryEnforcementPhase����

���ڽ�(j��ng)��(j��)�M(j��n)һ���l(f��)չ�����h(hu��n)�����A(ch��)�O(sh��)ʩ�ѽ�(j��ng)����������������ע�����l(f��)���˭h(hu��n)����Ҏ(gu��)�İl(f��)չ�ͼӏ�(qi��ng)�ϡ��@��ʹ��(du��)���I(y��)�ĭh(hu��n)����������Ⱦ���ƼӴ�Ͷ�Y�����@һ�A�Σ��h(hu��n)���Ј�(ch��ng)�����L(zh��ng)��Ȼ�^�ߣ������ڵڶ��A�Ρ�

����YԴ���a(ch��n)�ʺ��Ј�(ch��ng)���ӏ�(qi��ng)�A�Σ�ResourceProductivityandMarketbasedInstrumentPhase����

�@һ�A�ε��@��������ؔ(c��i)���ͽ�(j��ng)��(j��)����(l��)��ʩ�ڸ��ƭh(hu��n)����������a(ch��n)�ʷ����ʹ�ã����綐�Ճ�(y��u)�ݣ����h(hu��n)���Ј�(ch��ng)���@һ�A�Ό��������L(zh��ng)�����������坍���g(sh��)�İl(f��)չ��ѭ�h(hu��n)�Ϳ�������Դ�İl(f��)չ������I(y��)�Г�(d��n)����ĭh(hu��n)��؟(z��)�Σ��Լ����M(f��i)�߭h(hu��n)�����R(sh��)����ߡ�Ŀǰ���W���������ձ������M(j��n)���@һ�A�Ρ�

�Ї�(gu��)Ŀǰ̎�ڭh(hu��n)���a(ch��n)�I(y��)�l(f��)չ�ĵڶ��A�Σ����h(hu��n)�����A(ch��)�O(sh��)ʩ�l(f��)չ�A�Ρ�Ŀǰ�Ї�(gu��)�h(hu��n)���a(ch��n)�I(y��)����Ҫ�(q��)��(d��ng)�������£����ٵĽ�(j��ng)��(j��)���L(zh��ng)�����I(y��)�F(xi��n)���������л�������Ⱦ�ĬF(xi��n)�

|

|

�Ї�(gu��)�ĸ��_(k��i)���ԁ�(l��i)����(j��ng)��(j��)�l(f��)չȡ�����e����Ŀ�ijɾͣ�ͬ�r(sh��)Ҳ�����˸߰��ĭh(hu��n)�����r(ji��)�������^(gu��)�ֵ���(j��ng)��(j��)�ĸ��ٰl(f��)չ����ҕ��(du��)�h(hu��n)����(w��n)�}����ҕ���Ї�(gu��)�Ľ�(j��ng)��(j��)���L(zh��ng)�ʬF(xi��n)“����һ��”�����c(di��n)��������Ⱦ�����ŷš���Ч�ʡ���(j��ng)�^(gu��)20����Ľ�(j��ng)��(j��)�ַ�ʽ�����L(zh��ng)���Ї�(gu��)�ĭh(hu��n)����(w��n)�}�ѽ�(j��ng)����ͻ�����Ї�(gu��)�ĭh(hu��n)���ѽ�(j��ng)��Ҳ���ܳ����Ї�(gu��)���@�N�l(f��)չģʽ��

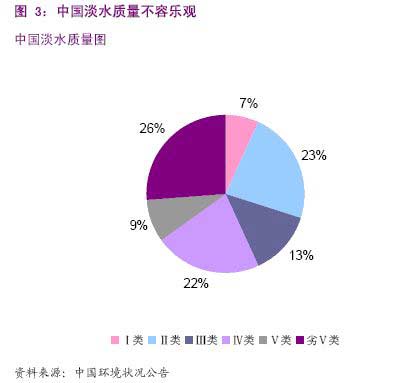

2006�꣬ȫ��(gu��)�ر�ˮ���wˮ�|(zh��)���ж���Ⱦ���ڇ�(gu��)�ҭh(hu��n)���O(ji��n)�y(c��)�W(w��ng)����(ji��n)�Q(ch��ng)��(gu��)�ؾW(w��ng)����(sh��)�H�O(ji��n)�y(c��)��745��(g��)�ر�ˮ�O(ji��n)�y(c��)�����У����У���������593��(g��)������(k��)�c(di��n)λ152��(g��)�������(l��i)���������(l��i)���Ӣ��(l��i)ˮ�|(zh��)�Ĕ�������քe��40%��32%��28%��

|

|

|

�Ї�(gu��)�h(hu��n)�����o(h��)“ʮһ��”Ҏ(gu��)��

��(ji��)�ܜp��

��(gu��)��(w��)Ժ�ġ���(ji��)�ܜp�žC���Թ���������Ҫ��2010�꣬�Ї�(gu��)�f(w��n)Ԫ��(gu��)��(n��i)���a(ch��n)��ֵ�ܺČ���2005���1��22����(bi��o)��(zh��n)ú�½���1����(bi��o)��(zh��n)ú���£�����20�����ң���λ���I(y��)����ֵ��ˮ������30����“ʮһ��”���g���Ї�(gu��)��Ҫ��Ⱦ���ŷſ����p��10������2010�꣬���������ŷ�����2005���2549�f(w��n)���p�ٵ�2295�f(w��n)�������W(xu��)���������ãϣģ���1414�f(w��n)���p�ٵ�1273�f(w��n)����ȫ��(gu��)�O(sh��)�г�����ˮ̎���ʲ�����70�������I(y��)���w�U��C���������_(d��)��60�����ϡ�

������(ji��)�ܜp�����wϵ�����A(ch��)�ǽ������r(sh��)��(zh��n)�_�Ľy(t��ng)Ӌ(j��)�wϵ�ͱO(ji��n)�y(c��)�wϵ��������Ҫ�䌍(sh��)��(ji��)�ܜp��Ŀ��(bi��o)؟(z��)�Ρ������ƌW(xu��)Ҏ(gu��)�����u(p��ng)�r(ji��)�����wϵ����(gu��)��(w��)Ժ���D(zhu��n)�l(f��)���Č�(sh��)ʩ�������k����������(g��)����ă�(n��i)�ݣ�

һ�ǡ���λGDP�ܺĿ����wϵ��(sh��)ʩ���������M(j��n)һ����(qi��ng)������������I(y��)؟(z��)�Σ��քeᘌ�(du��)��ʡ���^(q��)���У�����������ǧ�����c(di��n)������I(y��)�ƶ��������Ŀ����k���;��w�Ī�(ji��ng)�ʹ�ʩ��

���ǡ���λGDP�ܺĽy(t��ng)Ӌ(j��)ָ��(bi��o)�wϵ��(sh��)ʩ�������͡���λGDP�ܺıO(ji��n)�y(c��)�wϵ��(sh��)ʩ��������Ҫ������ȫ��ȫ���{(di��o)�顢����{(di��o)�顢���c(di��n)�{(di��o)��ȸ��N�{(di��o)�鷽����Y(ji��)�ϵ���Դ�y(t��ng)Ӌ(j��)�{(di��o)���wϵ�����ڼӏ�(qi��ng)�ܺĸ��(xi��ng)ָ��(bi��o)�y(t��ng)Ӌ(j��)��ͬ�r(sh��)����(du��)�ܺ�ָ��(bi��o)�Ĕ�(sh��)��(j��)�|(zh��)���M(j��n)�бO(ji��n)�y(c��)���_�����(xi��ng)�ܺ�ָ��(bi��o)���挍(sh��)����(zh��n)�_��

������Ҫ��Ⱦ�ᅡ���p�Žy(t��ng)Ӌ(j��)���O(ji��n)�y(c��)�c��������(g��)�k�������_�˻��W(xu��)�������Ͷ�������p�����ľ��w���㷽�����ŷ����ıO(ji��n)�y(c��)��ʽ�Լ���(du��)ʡ��(j��)�������“ʮһ��”�p��Ŀ��(bi��o)��r�Ŀ����k����

��“����”��“ʮ��”���g�P(gu��n)ͣС��I(y��)�����a(ch��n)�܁�(l��i)�����mȻ�f(shu��)�P(gu��n)ͣ��(sh��)���������@�����](m��i)���_(d��)���A(y��)�ڔ�(sh��)����Ҫԭ���ǵط�����ȱ���e�O�ԣ�֧�����Ȳ���“ʮһ��”Ҏ(gu��)�����g�����^�m(x��)��̭����Ⱦ�ИI(y��)�����a(ch��n)�ܡ����ҕ�(hu��)����(ji��)�ܜp��Ҫ���䌍(sh��)���ط����������С�

| |

2006�꣬�h(hu��n)����Ⱦ����Ͷ�Y��2566�|Ԫ����2005������7.5%���h(hu��n)����Ⱦ����Ͷ�Yռ��(d��ng)��GDP��1.22�������г��Эh(hu��n)�����A(ch��)�O(sh��)ʩ���O(sh��)Ͷ�Y 1314.9�|Ԫ����2005������2%�����I(y��)��Ⱦ����Ͷ�Y483.9�|Ԫ������������5.6%�����O(sh��)�(xi��ng)Ŀ“��ͬ�r(sh��)”�h(hu��n)��Ͷ�Y767.2�|Ԫ������������ 19.9%��

|

|

�Ї�(gu��)�ĭh(hu��n)�����ИI(y��)����

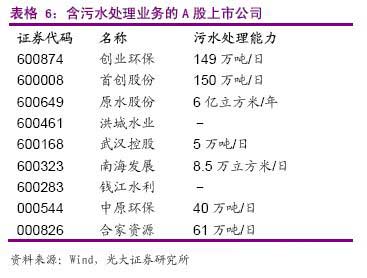

��ˮ̎�����̏U̎��������Դֵ�����c(di��n)�P(gu��n)ע

���Ї�(gu��)�h(hu��n)�����A��(l��i)�����Ї�(gu��)��̎�ڭh(hu��n)���a(ch��n)�I(y��)�l(f��)չ�ĵڶ��A�Σ��h(hu��n)�����A(ch��)�O(sh��)ʩ�l(f��)չ�A�Σ��Լ��Ї�(gu��)�h(hu��n)�����o(h��)“ʮһ��”Ҏ(gu��)����(l��i)�����Ї�(gu��)���ڼӴ�h(hu��n)�����A(ch��)��(sh��)ʩ��Ͷ�Y�ͽ��O(sh��)����˭h(hu��n)���a(ch��n)�I(y��)�����ήa(ch��n)�I(y��)���h(hu��n)���O(sh��)����̷���(w��)�@�����

��ȫ���(l��i)�����̏U̎����ˮ����ˮ̎�����Ј�(ch��ng)���ăɂ�(g��)���ИI(y��)����D8���mȻ���Ї�(gu��)��(x��)�����ИI(y��)�����L(zh��ng)�ʁ�(l��i)������Щ���ИI(y��)���L(zh��ng)���죬����CTP�������@Щ���ИI(y��)����̎�����A�Σ�����(sh��)��С���C������ԭ���҂����ӿ�����ˮ̎�����̏U̎��������Դ���ИI(y��)��

|

�Ї�(gu��)ˮ�YԴ�������^�S������ˮ�YԴ������28000�|�����ף�ռȫ��ˮ�YԴ��7%��λ��������ġ������˾�ֻ��2151�����ף�λ��ȫ���121λ���H������ƽ��ˮƽ���ķ�֮һ����ˮ̎���������M(j��n)һ���ӄ����Ї�(gu��)��ˮ�YԴ��ȱ��

“ʮһ��”���gӋ(j��)������������ˮ��̎������4500�f(w��n)��������ˮ����������680�f(w��n)�����γɣãϣ����p����300�f(w��n)����2007�����������ˮ��̎������1200�f(w��n)��������ˮ����������100�f(w��n)�����γɣãϣ����p����60�f(w��n)�����ӴI(y��)�Uˮ�������ȣ�“ʮһ��”�γɣãϣ����p����140�f(w��n)�����ؼҌ�������2007������������(b��o)���������Ҫ��߳��(zh��n)��ˮ̎������������(zh��ng)�Ã���r(sh��)�g��36��(g��)��������Ȍ�(sh��)�F(xi��n)��ˮ��ȫ���ռ���̎������ˣ���ˮ̎���ИI(y��)���R��Ҫ�İl(f��)չ�C(j��)����

��2006��ף�ȫ��(gu��)656��(g��)�����г�����ˮ̎��S814������ˮ�ܵ��L(zh��ng)��26.1�f(w��n)���������ˮ��̎������201�|�����ף�������ˮ̎����57.10%����2010�꣬������ˮ̎����Ҫ�_(d��)��70%��

|

����(du��)����ˮ̎���\(y��n)�I(y��ng)��I(y��)��(l��i)�f(shu��)���L(zh��ng)�����_��I(y��)��һ��(g��)��(w��n)�}����ˮ̎���M(f��i)ƫ�͡�����(j��)�����(b��o)�W(w��ng)�Ľy(t��ng)Ӌ(j��)��06����ˮ̎���ИI(y��)Ҏ(gu��)ģ������I(y��)�N(xi��o)���������L(zh��ng) 27.23%������(r��n)���L(zh��ng)192.27%�����Y�a(ch��n)���L(zh��ng)35.22%�������w�ИI(y��)���������@��̝�p�F(xi��n)���@����06��̝�p���_(d��)24.49%��2007��1-5 ��̝�p���30.48%��̝�p�~��1.95�|Ԫ����ˮ̎���M(f��i)���ՏV�Ⱥ����ȶ��^�ͣ��ИI(y��)���Y�w���ԛ](m��i)��ʮ�ֽ�ȫ���������ИI(y��)�l(f��)չ��

���^(gu��)�S���l(f��)��ίӋ(j��)����2010��֮ǰ���г��(zh��n)��ˮ̎���M(f��i)��(bi��o)��(zh��n)Ҫ��ߵ�0.8Ԫ/ÿ�����ף��@һ��(w��n)�}�������^�����w��(l��i)�f(shu��)����ˮ̎���ИI(y��)�L(zh��ng)�ڿ��ã����ж����h(yu��n)δ�_(d��)������h(hu��n)����̎���T����ؓ(f��)�����ؽ�����B(t��i)�У��ИI(y��)�ж��ڳ��L(zh��ng)��������ˮ�r(ji��)�L(zh��ng)�ڃ�(n��i)�������ж������{(di��o)�Љ�����Ͷ�Y�ɱ����ˆT���Y�������B�m(x��)��Ϣ���ؔ(c��i)��(w��)�M(f��i)�����������Y��r(ji��)��ռ��(n��i)���Ј�(ch��ng)����(du��)������I(y��)�_����

ĿǰA���е���ˮ̎����I(y��)���£�

|

�����Ⱦ����Ҫָ��(bi��o)�Ƕ��������ŷ�����2006�꣬�Ї�(gu��)���������ŷ�����2588.8�f(w��n)�����^�m(x��)̎�������B(t��i)��(sh��)����2000����ȣ��ŷ������ӷ��Ƚӽ�30%��2006��m�ŷ�����1088.8�f(w��n)�����״γ��F(xi��n)�½������I(y��)�ۉm�ŷ�����808.4��Ҳ���״γ��F(xi��n)�½���

����������Ⱦ���Ї�(gu��)Ŀǰ����Ҫ�Ĵ����Ⱦ��(w��n)�}��“ʮһ��”Ҏ(gu��)��Ҫ��2010����������ŷ�����2005�p��10%�����˿��ƶ��������ŷţ���(gu��)��Ҫ��늏S���V��I(y��)���ß���Ó���ʩ�����ҕ�(hu��)�����ƏV��Ŀǰ늏S�b�C(j��)������14����������Ó���O(sh��)ʩ������“ʮһ��”Ҏ(gu��)����Ҫ���@һ�����_(d��)��40%��

“ʮһ��”���gͶ�\(y��n)Ó��C(j��)�M3��55�|ǧ�ߡ����У��½�ȼú늏Sͬ��Ͷ�\(y��n)Ó��C(j��)�M1��88�|ǧ�ߣ��F(xi��n)��ȼú늏SͶ�\(y��n)Ó��C(j��)�M1��67�|ǧ�ߣ��γ����p������������590�f(w��n)����

|

����ڇ�(gu��)�����ߵ��Ƅ�(d��ng)�£�����Ó���Ј�(ch��ng)�����ڎ����g���ٰl(f��)չ����(l��i)����ӯ���T��������������I(y��)�M(j��n)���˟���Ó���Ј�(ch��ng)����(d��o)���^(gu��)�ȵĸ�(j��ng)��(zh��ng)��ʹ����Ó���Ј�(ch��ng)������(r��n)Ѹ���½�������Ó����r(ji��)Ѹ�ٵ��������ÿǧ��1000��Ԫ���͵�200Ԫ���ң�ӯ�����g�����sС��

Ŀǰ����(gu��)��(n��i)����Ó���O(sh��)��I(y��)��(w��)�Ĺ�˾��Ҫ���Է֞�3�(l��i)��

������F(tu��n)�ٹ�˾

��Ҫ�Ї�(gu��)���?ji��n)��h(hu��n)�������Ͷ���h(yu��n)�_(d��)�h(hu��n)������������Ĵ��ƭh(hu��n)���Ƽ���������˾���A늵IJ���Ƽ��h(hu��n)���������ձ����У����KԴ������KԴ�h(hu��n)����

�l(f��)��O(sh��)���(l��i)��˾

�|��偠t������(d��ng)�����A��ɷ�

������˾

���W(w��ng)�¡������h(hu��n)�������_(d��)�h(hu��n)�������Aͬ���ȡ�������Ó�����@�(l��i)��˾���I(y��ng)�I(y��)��(w��)����Ҫ���֡�

��������ĉŔ��֣����ϵ��Ó���O(sh��)�乫˾��(y��u)��(sh��)���@���������F(tu��n)�������õ�ӆ�Ρ��������(du��)���ԣ��҂����������ϵ�Ĺ�˾��

�l(f��)��ί�k���d��(hu��)ͬ��(gu��)�ҭh(hu��n)�������k���dӡ�l(f��)�ˡ��P(gu��n)���_(k��i)չ����Ó�����S��(j��ng)�I(y��ng)ԇ�c(di��n)������֪ͨ����ͬ�r(sh��)ӡ�l(f��)��߀�С���늏S����Ó�����S��(j��ng)�I(y��ng)ԇ�c(di��n)��������������������ָ������늏S����Ó�����S��(j��ng)�I(y��ng)�����������P(gu��n)���T(m��n)�ĽM���f(xi��)�{(di��o)�£���늏S����(gu��)�ҳ��_(t��i)��Ó��늃r(ji��)���cÓ�����P(gu��n)�ă�(y��u)�����ߵ��γɵ������(qu��n)�Ժ�ͬ��ʽ���S�o��(zhu��n)�I(y��)��Ó��˾���Ɍ�(zhu��n)�I(y��)��Ó��˾�Г�(d��n)Ó���O(sh��)ʩ��Ͷ�Y�����O(sh��)���\(y��n)�С��S�o(h��)���ճ�����������ɺ�ͬҎ(gu��)����Ó���΄�(w��)����������ָ������늏S����Ó���������S��(j��ng)�I(y��ng)ģʽ����(du��)�����Ó���|(zh��)�����O(sh��)ʩͶ�\(y��n)�ʣ��ӿ쟟��Ó���g(sh��)�M(j��n)����

�����S��(j��ng)�I(y��ng)ģʽ�£��^(gu��)ȥ���(xi��ng)Ŀ���а���׃�����\(y��n)�I(y��ng)����������鷀(w��n)����

�@�ǟ���Ó����̘I(y��)ģʽ�ĸ�׃���ஔ(d��ng)�ڏ��^(gu��)ȥ��EPC���(xi��ng)Ŀ���а����D(zhu��n)��BOTģʽ���@�Nģʽ���D(zhu��n)׃����(du��)�ڼ��g(sh��)�I(l��ng)�ȵĹ�˾��(l��i)�f(shu��)��һ��(g��)�C(j��)��(hu��)��Ҳ�����f(shu��)�����W(w��ng)�¡������h(hu��n)�������_(d��)�h(hu��n)�������Aͬ���@Щ�ڼ��g(sh��)���˲œ��и�(j��ng)��(zh��ng)��(y��u)��(sh��)�Ĺ�˾�����ץס�@��(g��)�C(j��)��(hu��)������(hu��)�@�����õİl(f��)չ�������҂���(y��ng)��(d��ng)���������ϵ��Ó���O(sh��)�乫˾�ă�(y��u)��(sh��)��Ȼ���@��

���w�U����̎��

���w�U����ָ�����a(ch��n)���O(sh��)���ճ�������������(d��ng)�Юa(ch��n)������Ⱦ�h(hu��n)���Ĺ̑B(t��i)����̑B(t��i)�U�����|(zh��)����Ҫ�������I(y��)���w�U�Σ�U(xi��n)�U�����������������(g��)���֡�

Ŀǰ����(gu��)��(n��i)�^����Ĺ��w�U��̎���������l(w��i)������(SanitaryLandfill)�Ͷѷ�(Compost)�ȡ��ѷʾ����������(du��)�ЙC(j��)�U���M(j��n)�зֽⸯ����γɷ��ϡ��l(w��i)������t��ȡ���B������(sh��)�����w�͚��w���B�rˮ�����ȭh(hu��n)�����o(h��)��ʩ�Ĺ��w�U����������(du��)�U�����ڸߜ���ȼ����̎������-�ٟ� (Incineration)�ڇ�(gu��)��(n��i)Ҳ�ѽ�(j��ng)��

��(du��)���w�U���M(j��n)������a(ch��n)���Ć�(w��n)�}�՝uͻ��������ռ�ô������أ��YԴ�C�����ñ����ͣ���(du��)���͵���ˮ�����Ⱦ�[����������Σ�U(xi��n)�U������ȼ�ԡ�����(y��ng)�ԡ���ը�ԡ��B�����ԡ�

|

�������㣬ȫ��(gu��)�O(sh��)�г�������������̎�������_(d��)���o(w��)������(bi��o)��(zh��n)�ļs��16.9�f(w��n)�����գ���(sh��)�H̎�����s��15.2�f(w��n)�����գ�ȫ��(gu��)�O(sh��)�г������������o(w��)����̎���ʼs��37%��

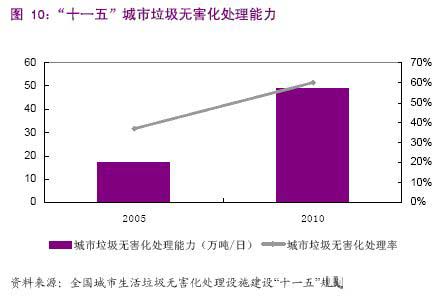

ᘌ�(du��)�҇�(gu��)�������������o(w��)����̎���������㣬̎��ˮƽ�͵���r���鱣�o(h��)�h(hu��n)������(sh��)�F(xi��n)�������������o(w��)�������p�������YԴ������(gu��)�Ұl(f��)չ�ĸ�ί�����O(sh��)������(gu��)�ҭh(hu��n)������(li��n)��ӡ�l(f��)�ˡ�ȫ��(gu��)�������������o(w��)����̎���O(sh��)ʩ���O(sh��)“ʮһ��”Ҏ(gu��)������Ҏ(gu��)�������“ʮһ��”���gȫ��(gu��)Ҫ�������������o(w��)����̎������32�f(w��n)��/�ա���“ʮһ��”ĩ��ȫ��(gu��)�������������o(w��)����̎����Ҫ�_(d��)��60%�����У��O(sh��)�г������������o(w��)����̎�����_(d��)��70%��

|

(1)��������̎���O(sh��)ʩ713.6�|Ԫ�������O(sh��)�г��О�579.3�|Ԫ���h�Ǟ�134.3�|Ԫ��

(2���D(zhu��n)�\(y��n)�����\(y��n)�O(sh��)ʩͶ�Y149.3�|Ԫ�������O(sh��)�г��О�116.6�|Ԫ���h�Ǟ�32.7�|Ԫ��

�ڹ��w�U��̎�팍(sh��)ʩ�Ļ��A(ch��)Ͷ�Y�����o���w�U��̎���O(sh��)����I(y��)���w�U��̎���O(sh��)ʩ������I(y��)����(l��i)���õİl(f��)չ�C(j��)����A���е���Ҫ��˾��ϼ��YԴ��ԓ��˾�LJ�(gu��)��(n��i)���w�U��̎���I(l��ng)������^��I(y��)��δ��(l��i)���ꌢ�S�ָ��ٰl(f��)չ���A(y��)Ӌ(j��)δ��(l��i)���ꌢ�_(d��)��40�����ϵ����L(zh��ng)��

����Դ

�L(f��ng)��O(sh��)���ИI(y��)���ИI(y��)���l(f��)���L(zh��ng)����(j��ng)��(zh��ng)���׃

�A(y��)Ӌ(j��)�҇�(gu��)2010���L(f��ng)���Ӌ(j��)�b�C(j��)�_(d��)��2700�f(w��n)ǧ��

�L(f��ng)��b�C(j��)���A(y��)�y(c��)�ܵ����ߡ�늃r(ji��)�����C(j��)�S�̼��g(sh��)�M(j��n)�ȡ��㲿���S�����������Ⱥܶ�����Ӱ푣������^��IJ��_���ԡ�ԭ��(l��i)�l(f��)��ί�A(y��)�y(c��)��2010���L(f��ng)���Ӌ(j��)�b�C(j��)�_(d��)��500�f(w��n)ǧ�ߵĔ�(sh��)����2007��ͱ����^(gu��)���҇�(gu��)2007���L(f��ng)������b�C(j��)330�f(w��n)ǧ�ߣ���Ӌ(j��)�b�C(j��)�_(d��)��590�f(w��n)ǧ�ߡ�2007��������b�C(j��)�ѽ�(j��ng)�_(d��)��ȫ�������ˮƽ���҂�?c��)ٴ��{(di��o)����δ��(l��i)�����҇�(gu��)�L(f��ng)�C(j��)�Ј�(ch��ng)���A(y��)�y(c��)���A(y��)�y(c��)2008-2010����҇�(gu��)�����L(f��ng)��b�C(j��)�������քe�_(d��)��500�f(w��n)ǧ�ߣ�700�f(w��n)ǧ�ߡ�900�f(w��n)ǧ�ߣ���2010�����Ӌ(j��)�L(f��ng)��b�C(j��)�A(y��)Ӌ(j��)���_(d��)��2700�f(w��n)ǧ�ߡ�

|

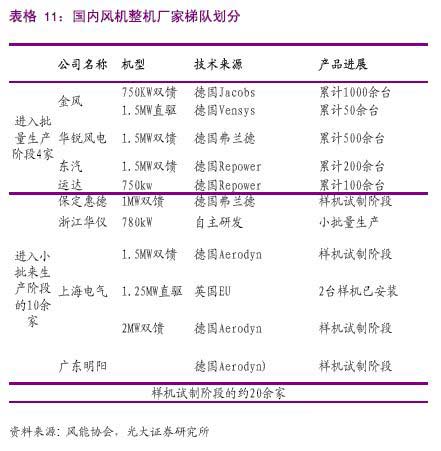

��?y��n)��L(f��ng)�C(j��)�������҇�(gu��)߀����һ��(g��)���d�ИI(y��)�����Դ�ǰ��(gu��)��S���Ј�(ch��ng)ռ�����^�ߣ�2006���(gu��)��S���Ј�(ch��ng)���~59%���҂��J(r��n)��δ��(l��i)���꣬�S����(gu��)�a(ch��n)�S���������L(f��ng)�C(j��)����ĺ��ļ��g(sh��)���Ј�(ch��ng)���~����(hu��)����Ѹ�����ӣ�2010���(gu��)��(n��i)�S���Ј�(ch��ng)���~�����_(d��)��95%���҇�(gu��)���M(j��n)���L(f��ng)����C(j��)�S����40��ң����Է֞�����(g��)���(du��)����һ���(du��)���ѽ�(j��ng)�M(j��n)���������a(ch��n)�A�εďS�ң��������L(f��ng)�Ƽ������B�A�J���|����݆�C(j��)���㽭�\(y��n)�_(d��)���ڶ����(du��)���ڽ��ꌢ�M(j��n)��С�������a(ch��n)�A�εďS�ң��������(du��)߀�ژәC(j��)ԇ���A�Σ�δ��(l��i)��(j��ng)��(zh��ng)�����(hu��)�l(f��)���^��׃�������L(f��ng)�Ƽ��ڇ�(gu��)��(n��i)�S����һ�Ҫ�(d��)��ľ��挢����(f��)���ڡ�

|

|

ȫ�����l(f��)�����ǰ������

����l(f��)늵ijɱ�Ŀǰ��ȻҪ2-3Ԫ/�ȣ�����Ŀǰ����l(f��)늵İl(f��)չ߀��Ҫ���������Ĵ����a(b��)�N������b�C(j��)�Ј�(ch��ng)��Ҫ��(l��i)Դ�����µ^(q��)��(gu��)������(gu��)�����������ձ��ȡ�

|

����l(f��)늵Įa(ch��n)�I(y��)朰����ྦྷ���ϡ����V/��Ƭ�����늳�Ƭ�����늳ؽM����������b�傀(g��)�h(hu��n)��(ji��)���������ζྦྷ�����M(j��n)��ډ��^�ߣ��S���^�٣�Ŀǰ��Ҫ������(r��n)�ʼ������@һ�h(hu��n)��(ji��)��

|

�ྦྷ���������Ҫ�֞�����ú�̫�(y��ng)�ܰl(f��)���,2007��Ĺ���ȱ�ڼs��8100����δ��(l��i)��������ИI(y��)�öྦྷ�豣��ƽ��(w��n)���L(zh��ng)��̫�(y��ng)���öྦྷ��t���ָ������L(zh��ng)���҂��Д�2010��ྦྷ�蹩����������_(d��)��ƽ�⡣

|

�ྦྷ��ăr(ji��)��F(xi��n)����Ҫ�֞���(l��i),һ�(l��i)���L(zh��ng)�r(ji��)��,һ�(l��i)�ǬF(xi��n)؛�r(ji��)��,ȫ��85%���ϵĶྦྷ�������L(zh��ng)�r(ji��)���۳���,�L(zh��ng)�r(ji��)��һ���i���r(sh��)�g�^�L(zh��ng)(ƽ����5������),�����L(zh��ng)�r(ji��)���@Щ��������,�����Ȳ����F(xi��n)؛�r(ji��)����2004���40��Ԫ/�����ϝq��2008�����350��Ԫ/�������ʮ���@�ˡ��҂��A(y��)�y(c��)�S���ྦྷ�蹩��ȱ�ڵĜp�٣��ྦྷ��ĬF(xi��n)؛�r(ji��)��(hu��)���@���䡣

|

��(gu��)�H��Ҫ�ྦྷ��S��2009��P(gu��n)E��15��,Ŀǰ��(gu��)��(n��i)�Ķྦྷ�蹫˾������׃����Ͷ��Դ��ͨ���ɷݵȹ�ֵƫ��,Ŀǰ߀����Ͷ�Y����ѕr(sh��)�C(j��)��

|

�h(hu��n)�����o(h��)����(l��i)�������ИI(y��)�Ķ���Ͷ�Y�C(j��)��(hu��)

��ʲô�f(shu��)�Ƕ���Ͷ�Y�C(j��)��(hu��)�أ���?y��n)飬���L(zh��ng)�ځ�(l��i)�����h(hu��n)�����o(h��)���ȵļӏ�(qi��ng)��(hu��)�����I(y��)�ijɱ���������I(y��)����(r��n)���e�Ǹ���Ⱦ�ИI(y��)������ˡ�

��Ŀǰ��(l��i)����ȫ��h(hu��n)�����o(h��)�������Dz�����ģ����W���������ձ��h(hu��n)�����o(h��)���ȱ��^��(qi��ng)����Ⱦ�ɱ����^�ߣ����ڰl(f��)չ�Ї�(gu��)�ң��h(hu��n)�����o(h��)���ȱ��^������Ⱦ�ɱ�����(du��)���^�͡�

�İl(f��)�_(d��)��(gu��)�ҭh(hu��n)�����o(h��)�Ěvʷ�M(j��n)�́�(l��i)�����h(hu��n)�����o(h��)�ļӏ�(qi��ng)��(du��)�����ИI(y��)����Ҫ�Ǹ���Ⱦ�ИI(y��)��Ӱ����£�

�a(ch��n)�I(y��)�D(zhu��n)��

��Ⱦ�ɱ�������ʹ�ðl(f��)�_(d��)��(gu��)�ҵĸ���Ⱦ�ИI(y��)�Įa(ch��n)Ʒ��ȫ���Ј�(ch��ng)�еăr(ji��)��(j��ng)��(zh��ng)���½������l(f��)չ�Ї�(gu��)��?gu��)��](m��i)����Ⱦ�ɱ�������Ⱦ�ɱ��ܵͣ�ʹ�ðl(f��)չ�Ї�(gu��)���ڸ���Ⱦ�ИI(y��)�ĸ�(j��ng)��(zh��ng)����������˳��F(xi��n)�˸���Ⱦ�ИI(y��)�İl(f��)����(gu��)����l(f��)չ�Ї�(gu��)���D(zhu��n)�Ƶ�һ��(g��)�^(gu��)�̡��@һ�^(gu��)��Ҳ�õ��ˌ�(sh��)�C�Y(ji��)�����(y��n)�C��

���g(sh��)��(chu��ng)�º��M(j��n)��

�h(hu��n)�����o(h��)���ȵļӏ�(qi��ng)����Ⱦ�ɱ�����ʹ��I(y��)���ò������¼��g(sh��)�Խ��ͳɱ���(l��i)�S�����档ͨ�^(gu��)�����¼��g(sh��)����I(y��)�����p������Ⱦ�����ҽ����˳ɱ����������I(y��)��(j��ng)��(zh��ng)����

�҂�ͨ�^(gu��)�����J(r��n)�飬�h(hu��n)�����o(h��)���ȵļӏ�(qi��ng)�܉�o����Ⱦ�ИI(y��)�Ď���(l��i)�Ķ���Ͷ�Y�C(j��)��(hu��)��Ҫ�����ɗl����(d��o)·����

�Ї�(gu��)�h(hu��n)�����o(h��)���ߣ���Ҫ�ǹ�(ji��)�ܜp�����ߌ�(du��)�ИI(y��)��Ӱ푡�

��(ji��)�ܜp�����ߏ�(qi��ng)���P(gu��n)ͣ��̭���a(ch��n)�܌�(d��o)���ИI(y��)�a(ch��n)�ܜp�ٹ�����Ƶĺ�̎������I(y��)�ɱ������ĉ�̎���ИI(y��)�����������F(xi��n)��Ͷ�Y�C(j��)��(hu��)���ИI(y��)��������������I(y��)���h�r(ji��)�����ͳɱ��D(zhu��n)���������a(ch��n)Ʒ�r(ji��)���ϝq���ڳɱ����������������I(y��)������(r��n)�ʡ�

ȫ��h(hu��n)�����o(h��)���ȵļӏ�(qi��ng)��Ӱ푡�

ȫ��h(hu��n)�����o(h��)���ȵļӏ�(qi��ng)���e�ǰl(f��)�_(d��)��(gu��)�ҵĭh(hu��n)�����o(h��)���ȼӏ�(qi��ng)����ʹ��(gu��)���P(gu��n)ͣ����Ⱦ�a(ch��n)�I(y��)�a(ch��n)�ܣ���(d��o)��(gu��)�����P(gu��n)�a(ch��n)Ʒ�Įa(ch��n)���½����a(ch��n)�I(y��)��l(f��)չ�Ї�(gu��)���D(zhu��n)�Ƶ���Օr(sh��)�g���ИI(y��)�����r���ڃ�(n��i)Ѹ�ٸ��ƶ����F(xi��n)��һЩ�ИI(y��)Ͷ�Y�C(j��)��(hu��)��

ͨ�^(gu��)���Ϸ������҂�֪���h(hu��n)�����o(h��)���ȵļӏ�(qi��ng)����(du��)�ڸ���Ⱦ�ИI(y��)���ԣ�������Ҫ���ЃɷNӰ푣��ɱ�����������ơ��ڿ��]���w�ИI(y��)�r(sh��)����Ҫ�C�Ͽ��]�@�ɂ�(g��)���ء�

�҂����x�˻������t(y��)ˎ�����ġ���ɫ�������ú̿����܇(ch��)��(l��i)�M(j��n)�з�����(ji��)�ܜp�źͭh(hu��n)�����ߌ�(du��)����(g��)�ИI(y��)��Ӱ푡��ľ��w�ИI(y��)�ķ�����(l��i)�����������t(y��)ˎ���������ܭh(hu��n)�����߹�(ji��)�ܜp��Ӱ��^���Ҹ���(g��)��(x��)���ИI(y��)�����^��ͬ�̶ȵī@���ڹ�(ji��)�ܜp�źͭh(hu��n)�����ߵ�Ӱ푡����w�ķ������ԅ�������(g��)�ИI(y��)�ķ�����(b��o)�棬����(n��i)���Ǹ���(g��)�ИI(y��)�ķ������[��

����

1.�����ИI(y��)�ǹ�(ji��)�ܜp����Ҫꇵ�

�����(gu��)��(j��ng)��(j��)��֧���a(ch��n)�I(y��)֮һ�����W(xu��)���I(y��)�ǂ��y(t��ng)��“���ܺġ�����Ⱦ”���ИI(y��)�����Ҳ�ǹ�(ji��)�ܜp�Ź�������Ҫꇵء��͇�(gu��)��ͬ�I(y��)�ȣ��҇�(gu��)�����ИI(y��)��λ�a(ch��n)Ʒ�ܺ�ˮƽ���@���ڇ�(gu��)��ƽ��ˮƽ��ͬ�r(sh��)�ŷŴ����ďU�⡢�UҺ�͏U�����o�h(hu��n)����ɇ�(y��n)�ص�Σ�������Շ�(gu��)�YίҪ��2009��ʯ��ʯ���ИI(y��)��Ҫ�a(ch��n)Ʒ�κ�ָ��(bi��o)�_(d��)����ӽ���(gu��)�H���M(j��n)ˮƽ���f(w��n)Ԫ����ֵ�ܺı�2005���½�16%�����������ŷ�����2005���½�9.3%�����W(xu��)�������ŷ�����2005���½�8.4%����λ����ֵ��ˮ������2005���½�24%��

2.�����ИI(y��)��(ji��)�ܜp�ŵ����l��·

����(j��)�҇�(gu��)Ŀǰ����r�������ИI(y��)��(ji��)�ܜp�ŵij�·�����ѭ���l˼·����һ���D(zhu��n)׃��(j��ng)��(j��)���L(zh��ng)��ʽ����(sh��)ʩѭ�h(hu��n)��(j��ng)��(j��)����(ji��)�s�YԴ����Դ���Ą�(l��)�l(f��)չ�YԴ���ĺͭh(hu��n)����Ⱦ�١����g(sh��)��������ֵ�ߵĮa(ch��n)Ʒ��ͨ�^(gu��)�Y(ji��)��(g��u)�{(di��o)�������g(sh��)����ȴ�ʩ����߽�(j��ng)��(j��)Ҏ(gu��)ģ�������YԴ���ģ������������g(sh��)�M(j��n)�������ИI(y��)��(n��i)�ƏV��Դ��(ji��)�s��������g(sh��)��ͨ�^(gu��)�a(ch��n)�I(y��)朵����졢��չ�����P(gu��n)�a(ch��n)�I(y��)��朽ӣ�����YԴ����Ч�ʡ�

3.��(ji��)�ܜp�ŵ����NӰ�֮һ���ɱ�������

���_(t��i)��(ji��)�ܜp��������Ҫ��(du��)�ИI(y��)��(n��i)����С��˾�a(ch��n)��Ӱ푣���(du��)���й�˾�@�ӵĴ���˾�����ߵ�Ӱ����ޡ���Ҫ��ԭ���ǣ��܉���A���Ј�(ch��ng)���еĹ�˾��һ�����ИI(y��)��(n��i)�^����͵����^��˾���и����������������Ͷ�ڹ�(ji��)�ܺͭh(hu��n)�����o(h��)���棬�@���팦(du��)��I(y��)��(l��i)�f(shu��)��ζ�����a(ch��n)�ɱ��Ľ��ͣ�������I(y��)ӯ����

4.��(ji��)�ܜp�ŵ����NӰ�֮������(j��ng)��(zh��ng)�Y(ji��)��(g��u)������

��(ji��)�ܜp�Ŏ���(l��i)��“����С”����̭�������ߣ��@����׃����(g��)�a(ch��n)�I(y��)��(j��ng)��(zh��ng)�B(t��i)��(sh��)��������Ⱦ��(y��n)�ص���I(y��)��Ҏ(gu��)ģС����I(y��)���](m��i)�и�(j��ng)��(zh��ng)��(y��u)��(sh��)����I(y��)����̭֮�����^��I(y��)���M(j��n)һ���_�������ИI(y��)��(n��i)���I(l��ng)��(d��o)��λ���ИI(y��)����Ҏ(gu��)ģ�������л���څ��(sh��)�l(f��)չ�������ИI(y��)��(n��i)����I(y��)��Ը��Ͷ���Y���M(j��n)�м��g(sh��)�аl(f��)�����g(sh��)���£�������������I(y��)���L(zh��ng)�h(yu��n)���棬�Ķ��ИI(y��)�ij��L(zh��ng)���鼯�s�����ӏ�(qi��ng)�����ć�(gu��)�H��(j��ng)��(zh��ng)�����҂��J(r��n)�飬�@�ӵęC(j��)��(hu��)�����ڎׂ�(g��)Ͷ�Y�����^�졢�a(ch��n)�I(y��)���ж��^��ɢ�����ИI(y��)�����絪�ʡ����A�����A���ʯ���S���ИI(y��)��Ͷ�Y���ٽ����(l��i)���S����30%���ң��@Щ�ߺ��ܸ���Ⱦ�ИI(y��)��(sh��)�سɞ������ܼ��l(f��)���İ�K��

5.��(ji��)�ܜp�ŵ����NӰ�֮������(gu��)�H�a(ch��n)�I(y��)�D(zhu��n)����

�l(f��)�_(d��)��(gu��)���_(k��i)ʼ���Լ����ع��I(y��)�����D(zhu��n)�ƣ��@�֞��҂�����(l��i)�˽Y(ji��)��(g��u)�ԵĮa(ch��n)�I(y��)�C(j��)�����҂���̎���p���I(y��)���ع��I(y��)�^(gu��)�ɵ��^(gu��)���У�ǡ�ɵ��ǣ��@��(g��)�v���ڕr(sh��)�g���c�l(f��)�_(d��)��(gu��)����h(hu��n)�����]���ع��I(y��)�����w�Ƶ��^(gu��)��ͬ�������@��(g��)�^(gu��)���аl(f��)չ�Ї�(gu��)�Ҍ����^(gu��)����(y��ng)ȫ�����ع��I(y��)�a(ch��n)Ʒ���΄�(w��)����(d��ng)�l(f��)�_(d��)��(gu��)���P(gu��n)�]λ�ڇ�(gu��)��(n��i)�ďS�̣�Ȼ��λ�ڰl(f��)չ�Ї�(gu��)�ҵĹ��S߀δ��ȫ�_(d��)���a(ch��n)�ܕr(sh��)�����P(gu��n)�a(ch��n)Ʒ�Ĺ����P(gu��n)ϵ�͕�(hu��)׃�þo�����҂�߀�^�쵽�������a(ch��n)Ʒ�����c(di��n)�ǴַN�(l��i)�����\(y��n)ݔ������ȫ���Q(m��o)��Ʒ�����c(di��n)�����(gu��)�H�����P(gu��n)ϵ������Ӱ�ijһ��(gu��)�ҵ�ԓ�a(ch��n)Ʒ�����ИI(y��)���⡣

6.��(du��)��Դ�Y(ji��)��(g��u)����(l��i)��׃����(ji��)�ܜp�ŵ���Ҫ���������Ӹ�Ч�ʵ��ŷ���Դ��ʹ�ã��p�ٵ�Ч�ʸ��ŷ���Դ��ʹ�ã����@��(g��)څ��(sh��)��(l��i)������Һ��LPG��NG������Ě��wȼ��δ��(l��i)�������Ї�(gu��)��Դ���o����Ҫ������ú̿��ֱȼ���÷�ʽ�������s����ͨ�^(gu��)ú�����ѡ�úҺ���ȷ�ʽ���坍���Ì����^��ǰ����

�t(y��)ˎ�ИI(y��)

1.�t(y��)ˎԭ���ИI(y��)����(j��ng)��(j��)Ч��ؕ�I(xi��n)������Ⱦؕ�I(xi��n)

�t(y��)ˎԭ���ИI(y��)�龫��(x��)�����ИI(y��)�ķ�֧�ИI(y��)����������Ⱦ�ИI(y��)������(j��)��(gu��)�ҭh(hu��n)�����ֽy(t��ng)Ӌ(j��)�����W(xu��)ԭ��COD��Ⱦ������ǰ4λ��2006��COD��Ⱦؕ�I(xi��n)���_(d��)��11.7%����(j��ng)��(j��)ؕ�I(xi��n)�ʃH��8.2%����(j��ng)��(j��)Ч�ʺ���ȾҎ(gu��)ģ��ƥ�䡣

2.�h(hu��n)���������ƣ��A(y��)Ӌ(j��)��2010��a(ch��n)�����ƌ��_(d��)25-30

%����(j��)��(gu��)�ҭh(hu��n)������“ʮһ��”��Ҫ��Ⱦ���½�10%��Ŀ��(bi��o)��COD��ָ��(bi��o)2005���ԁ�(l��i)�õ�����Ч�Ķ��ƣ��҂��A(y��)Ӌ(j��)ͨ�^(gu��)�������ơ��P(gu��n)С�ϴ����ϓQ�µ����ߣ���2010��a(ch��n)�����ƌ��_(d��)��25-30%��

3.�t(y��)ˎԭ����Ⱦ�ŷŘ�(bi��o)��(zh��n)��ߣ��������I(y��)������30-50

%�A(y��)Ӌ(j��)2008��7��(zh��)���µġ���ˎ���I(y��)��Ⱦ���ŷŘ�(bi��o)��(zh��n)������(du��)Ŀǰ��(zh��)�С���ˮ�C���ŷŘ�(bi��o)��(zh��n)������Ҫ��Ⱦ��COD���ŷŘ�(bi��o)��(zh��n)���33%���҂��A(y��)Ӌ(j��)ֱ����I(y��)����Ⱦ�����ɱ�������30-50%���ϡ������������I(y��)�ijɱ���������I(y��)���R���扺����

4.��(ji��)�ܜp�Ō�(du��)�t(y��)ˎԭ���ИI(y��)Ӱ푣��q�r(ji��)+���M(j��n)�a(ch��n)�I(y��)����(j��)څ��(sh��)

��(du��)���Ї�(gu��)��ه(l��i)�Ĵ����t(y��)ˎԭ�ϣ��Ї�(gu��)�Įa(ch��n)�����ƌ���(du��)�a(ch��n)Ʒ�r(ji��)�������e�O���ã��A(y��)Ӌ(j��)�a(ch��n)Ʒ�r(ji��)���ܾS��2-3�ꡣ��(du��)����ɫԭ���ИI(y��)���a(ch��n)Ʒ�r(ji��)����ϝq��Ҫ�dzɱ��Ƅ�(d��ng)���ϝq���ϝq�Ŀ��g���^���ޣ��h(hu��n)���ɱ�������������I(y��)��(y��u)����̭�ͮa(ch��n)�I(y��)����(j��)��

5.�x�ɲ��ԣ��I(m��i)�q�r(ji��)+�I(m��i)���^+�I(m��i)�߶�

��(du��)�ڴ����t(y��)ˎԭ�ϣ��҂��J(r��n)���Ї�(gu��)�a(ch��n)���_(d��)��70-90%�Įa(ch��n)Ʒ��������(du��)��(qi��ng)�ĝq�r(ji��)������ĿǰVC����ù�������ϝq�A�Σ���(du��)����ɫԭ�ϣ��x���ИI(y��)���^�Ͳ����ИI(y��)����(j��)����I(y��)���磺�A����ˎ������ˎ�I(y��)��

����

1.�����ИI(y��)���ܺĴ��(h��)������(ji��)�ܿ��g�^��

2007�꣬���Ĺ��I(y��)�ܺĿ����_(d��)��1.95�|����(bi��o)��(zh��n)ú���sռȫ��(gu��)�ܺĿ������I(y��)���T(m��n)�ܺĿ�����7%��10%����ȫ��(gu��)�ܺĴ��(h��)�����������ИI(y��)ˮ���ИI(y��)��������2006����Դ���Ŀ���ռ���Ĺ��I(y��)��75.05%��2007��ռ��75%���������?ch��)?gu��)����ҕ�����О��(gu��)�����c(di��n)�P(gu��n)ע���ИI(y��)�������c��(gu��)�H�����ИI(y��)�ܺ�ָ��(bi��o)��ȣ��҇�(gu��)߀����һ����࣬��˹�(ji��)�ܿ��g�^��

2.�����ИI(y��)���ܺĵ�����ԭ���Y(ji��)��(g��u)����������λ�ܺĸߡ��������L(zh��ng)��

�҂��J(r��n)�齨���ИI(y��)�ĸ��ܺ���Ҫ�����ڮa(ch��n)�I(y��)�Y(ji��)��(g��u)���������a(ch��n)Ʒ��λ�ܺĸ��Լ��������L(zh��ng)�^(gu��)����ɵġ���˹�(ji��)�ܽ��Ŀ��ԏ��{(di��o)���a(ch��n)�I(y��)�Y(ji��)��(g��u)�����͆�λ�ܺġ����ƿ������L(zh��ng)�^(gu��)��Ȏׂ�(g��)�����M(j��n)�У����w��ʩ����������ɷ�ˮ�����������������(y��u)�|(zh��)����������������߲�����ӹ��ʡ����O(sh��)�͜�����l(f��)��(xi��ng)Ŀ���l(f��)չѭ�h(hu��n)��(j��ng)��(j��)�ȣ����Y(ji��)��(g��u)�{(di��o)�����ǽ����ИI(y��)�C���ܺĵ�����Ҫ;����

3.��(ji��)�ܜp�ŵ����P(gu��n)���ߵ��Ƴ������ڽ����ИI(y��)���m(x��)�����l(f��)չ

��(gu��)�Ҽ��ИI(y��)���P(gu��n)���T(m��n)�Ⱥ��Ƴ�ʮ���(xi��ng)�����ИI(y��)�h(hu��n)�����ߡ��҂��J(r��n)�飬��(ji��)�ܜp�Ō�(du��)�����ИI(y��)δ��(l��i)�İl(f��)չ��ʮ�������ġ���e�OӰ���Ҫ�w�F(xi��n)�����ׂ�(g��)���棺��һ���܉�ӿ����a(ch��n)�ܵ��˳���������������a(ch��n)��ˇ�a(ch��n)�����^���ɷ���ˇ���ߵ��ܺģ��ڶ������M(j��n)�ИI(y��)�Y(ji��)��(g��u)�{(di��o)�������ƹ����P(gu��n)ϵ�����������M(j��n)�ИI(y��)��ُ(g��u)�ؽM���M(j��n)������ИI(y��)���жȣ������M(j��n)�ИI(y��)��(j��ng)��(zh��ng)ģʽ�ɵ̓r(ji��)�o(w��)��(j��ng)��(zh��ng)�D(zhu��n)������(qi��ng)�^(q��)��������ĸ�(j��ng)��(zh��ng)�����ģ�ͨ�^(gu��)���O(sh��)����l(f��)늡�ѭ�h(hu��n)��(j��ng)��(j��)���(xi��ng)Ŀ���ڽ����ИI(y��)�����ɱ���ͬ�r(sh��)���a(ch��n)���^�õ����(hu��)Ч�档

4.��(ji��)�ܜp���½����ИI(y��)��Ͷ�Y�C(j��)��(hu��)

�҂��J(r��n)�鹝(ji��)�ܜp�ŵČ�(sh��)ʩ���������a(ch��n)�ܵijɱ��������ӿ����˳��������Эh(hu��n)����(y��u)��(sh��)�Ĵ���I(y��)���������a(ch��n)���˳�������(l��i)�Įa(ch��n)�ܿ��g��Ŀǰ������ˮ����ˮ����I(y��)������l(f��)늵������ߣ����|ˮ�����ڲ������a(ch��n)��(xi��n)�ϰ��b�a(b��)ȼ����l(f��)늲����ڽ��O(sh��)�͜�����l(f��)늣��A��ˮ��08�ꌢ�в�������l(f��)��(xi��ng)Ŀ���ɣ������о�AFR���������^��I(y��)�����^�����@�ĭh(hu��n)����(y��u)��(sh��)�����⣬�����a(ch��n)�ܵ���̭���ȿ����A�������Ϻ������^(q��)�����^�����̭���g����ˣ��҂����h�P(gu��n)ע���|���A�¡������������^��̎����̭���g�^��^(q��)�е���ɽ�ɷ��ء�ِ�R��(sh��)�I(y��)�����Bɽ��

�����ИI(y��)���ڵͶˮa(ch��n)Ʒ��(j��ng)��(zh��ng)���ң���˾����^��(qi��ng)��ӹ���������I(y��)���и�(j��ng)��(zh��ng)��(y��u)��(sh��)���҂����h�P(gu��n)ע�ϲ�A��Ŀǰ�пղ�����LOW-E���������҇�(gu��)��ӹ������ИI(y��)�����c(di��n)�a(ch��n)Ʒ֮һ��Ҳ��Ŀǰ�^����Ҫ�Ĺ�(ji��)�ܲ����a(ch��n)Ʒ���S����(gu��)�Ҍ�(du��)���ý�����(ji��)��Ҫ�����ߣ��пղ�������ӹ������a(ch��n)Ʒ�����L(zh��ng)�ٶȌ��^��

��ɫ

1.��(ji��)�ܜp�ųɞ���ɫ�����ИI(y��)�Ŀ��^���}

��(d��ng)ǰ����(ji��)�s�YԴ�ѽ�(j��ng)���������(gu��)�ߡ���(gu��)����“ʮһ��Ҏ(gu��)���VҪ”���ƶ��˹�(ji��)�ܜp�ŵļs����Ŀ��(bi��o)������2010���λGDP���ܺ�Ҫ����20%���ң���Ҫ��Ⱦ���ŷſ����p��10%���ҡ���ɫ���ٹ��I(y��)�ǹ�(ji��)�ܜp�ŵ����c(di��n)�ИI(y��)��������Ч���䌍(sh��)��(ji��)�ܜp�ŵć�(gu��)�����ߣ���ɫ�����ИI(y��)�Ⱥ���_(t��i)���ИI(y��)��(zh��n)��l������λ�a(ch��n)Ʒ�ܺĘ�(bi��o)��(zh��n)�ȶ��(xi��ng)Ҏ(gu��)��������2010��ĩ����Ҫ��ɫ���ٮa(ch��n)Ʒ���g(sh��)��(j��ng)��(j��)ָ��(bi��o)�ӽ����_(d��)���������M(j��n)ˮƽ��

2.��ɫ�����ИI(y��)�Ĺ�(ji��)�ܜp�Ź�������ƿ�i

�Ї�(gu��)��ɫ�����ИI(y��)�ӿ��ˮa(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)������̭��һ��������a(ch��n)�������ИI(y��)���g(sh��)ˮƽ����������C���ܺĺ���Ⱦ���ŷ����ȼ��g(sh��)��(j��ng)��(j��)ָ��(bi��o)������������ǽ����(l��i)��ɫ�����ИI(y��)�����R�Ĺ�(ji��)�ܜp�ʼn��������o(w��)�p���������ԭ�����Ї�(gu��)���I(y��)���c���л��M(j��n)���Ќ�(du��)������ɫ���ٵ��������L(zh��ng)Ѹ�ͣ��y�Զ�ֹ�ИI(y��)�İl(f��)չ��(d��ng)�ܡ��ɴ˿���(l��i)���Ї�(gu��)��ɫ�����ИI(y��)�Ĺ�(ji��)�ܜp�Ź����^��(du��)���H�H�nj�(sh��)�F(xi��n)“�a(ch��n)Ʒ���g(sh��)��(j��ng)��(j��)ָ��(bi��o)�_(d��)���������M(j��n)ˮƽ”һ�㺆(ji��n)�Σ�“��������”��“�Y(ji��)��(g��u)�{(di��o)��”�ȹ���Ŀ��(bi��o)����ֻ��һ���Ԓ(hu��)��

3.��(ji��)�ܜp�Ŵ����a(ch��n)�I(y��)����(j��)�c�����YԴ�U(ku��)��

��(j��ng)�^(gu��)����l(f��)չ���Ї�(gu��)��ɫ�����ИI(y��)��̎�����a(ch��n)Ҏ(gu��)ģ�c�Ј�(ch��ng)����څ�ڳ��죬�Y(ji��)��(g��u)�{(di��o)���c�a(ch��n)�I(y��)�D(zhu��n)�Ƴ�Ҋ(ji��n)���ߵ��ض��A�Ρ��Q����֮���Ї�(gu��)��ɫ�����ИI(y��)���ڃɷN�l(f��)չ����һ��(g��)�ǻ����YԴ�s���h(hu��n)���½�(j��ng)�I(y��ng)ģʽ���{(di��o)��������(j��)����������������ӹ����²��ϵİl(f��)չ����һ��(g��)�ǻ��ڇ�(gu��)��(n��i)�YԴ����(y��ng)ƿ�i�ć�(gu��)�H���M(j��n)�̣���(sh��)�F(xi��n)�����YԴ�U(ku��)�������Կ϶����ǣ���ɫ�����ИI(y��)�ĽY(ji��)��(g��u)����(j��)�M(j��n)�̌���(hu��)�LJ�(gu��)��(j��ng)��(j��)�l(f��)չģʽ��(sh��)�F(xi��n)���w�D(zhu��n)׃��һ��(g��)��Ҫ�M�ɲ��֡�

4.�P(gu��n)ע“��ӹ�”�c“��(gu��)�H��”�ɷNģʽ

�ڹ�(ji��)�ܜp�ŷ��棬�����й�˾���ИI(y��)���g(sh��)ˮƽ�I(l��ng)�ȃ�(y��u)��(sh��)���@���C���ܺĺ���Ⱦ���ŷ����ȼ��g(sh��)��(j��ng)��(j��)ָ��(bi��o)�ѽ�(j��ng)�����_(d��)���ИI(y��)��(bi��o)��(zh��n)����(gu��)��(n��i)���й�˾��“��(ji��)�ܜp��” ������I(l��ng)��ˮƽ��δ��(l��i)�п����D(zhu��n)�Q���Ќ�(sh��)�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)��������δ��(l��i)�a(ch��n)�I(y��)“��������”�ͽY(ji��)��(g��u)�{(di��o)����ռ��(j��)����(d��ng)�������܅��c�A���ԡ��ֲ��ԵĮa(ch��n)�I(y��)���ϡ�“��(ji��)�ܜp��” ���ߵČ�(sh��)ʩ��������ɫ�����ИI(y��)�ĽY(ji��)��(g��u)�{(di��o)�������ИI(y��)�l(f��)չָ���˃ɂ�(g��)������ӹ��͇�(gu��)�H����Ҳ���҂�?c��)��M(j��n)����ɫ�����ИI(y��)Ͷ�Y�^(gu��)�����ṩ���^�õ�Ͷ�YĿ��(bi��o)���҂����c(di��n)�P(gu��n)ע��“��(ji��)�ܜp��”�I(l��ng)��ȡ�ñ��^��(y��u)��(sh��)�����й�˾��һ�(l��i)�Ǐ�����ӹ��h(hu��n)��(ji��)���a(ch��n)Ʒ����ֵ����(du��)�^�ߵ���I(y��)�����猚⁹ɷ�(600456.SH)�ȡ���һ�(l��i)�ǾC�σ�(y��u)��(sh��)���@�����Ȳ����(gu��)�H���M(j��n)�̵���I(y��)�������Ї�(gu��)�X�I(y��)(2600.HK)���Ͻ�V�I(y��)(2899.HK)�ȡ�

���

1.����ИI(y��)�ǹ�(ji��)�ܜp�ŵ����c(di��n)�I(l��ng)��

����ИI(y��)�ǹ�(ji��)�ܽ��ĺ���Ⱦ�p�ŵ����c(di��n)�I(l��ng)����(j��)Ҏ(gu��)������“ʮһ��”���g���҇�(gu��)�Ć�λGDP�ܺ�Ҫ��2005���½�20%����Ҫ��Ⱦ���ŷſ����p�� 10%������ИI(y��)“ʮһ��”����ҪĿ��(bi��o)�ǣ���늹��ú����2005���370��/kwh�½���355��/kwh�����������ŷ�����6.4��/kwh�½��� 2.7��/kwh��

2.�������ϵ��(sh��)��“��(ji��)�ܜp��”�Ќ����½���

��(ji��)�ܜp�Ō�ʹ�҇�(gu��)�Įa(ch��n)�I(y��)�Y(ji��)��(g��u)�õ���(y��u)�����ߺ����ИI(y��)??��F����ɫ�����������ĵ��ИI(y��)����(sh��)ʩ“�ϴ�С”��̭���a(ch��n)�ܡ����ͳ��ڶ��ʡ���e늃r(ji��)�ȣ���λ�ܺ������½����A(y��)Ӌ(j��)�������ϵ��(sh��)�����䣬��Ŀǰ��1.2�½���1���ҡ�

3.“��(ji��)�ܜp��”���������a(ch��n)�ɱ���ߣ�

�҂��J(r��n)��������a(ch��n)�ɱ���(ji��)�ܜp�Ŷ�������ߣ���Ҫ�������M(f��i)��ȼ�ϳɱ���ߡ�����(j��)����(ji��)�ܜp�žC���Է��������������������M(f��i)����Ŀǰ��ÿ����0.63Ԫ��������ߵ�ÿ����1.26Ԫ��Ŀǰ��(gu��)�Ҍ�(du��)Ó��C(j��)�M�o��1.5��/kwh��Ó��늃r(ji��)���ɲ��֏��a(b��)Ó��ɱ���

����ú̿�ИI(y��)�P(gu��n)ͣСú�V�ӄ�ú̿�Ĺ���o�������YԴ�Ԯa(ch��n)Ʒ�r(ji��)����Ј�(ch��ng)���ĸ��(d��o)��ú̿�ɱ��ϝq������������(d��o)����ú̿?j��)r(ji��)�������r(ji��)�r(ji��)�C(j��)�ƵIJ�ͬ�����Լ�CPIָ��(sh��)�ĸ�λ�\(y��n)�У�ʹ������ИI(y��)ӯ����������»����L(zh��ng)�ځ�(l��i)�����҂��J(r��n)������ИI(y��)��ӯ��ˮƽ�������(hu��)ƽ������(r��n)�ʻؚw��

4.“��(ji��)�ܜp��”ʹ�ИI(y��)�Y(ji��)��(g��u)��(y��u)����

����ИI(y��)��(ji��)�ܜp�ŵ�������Ҫ�������ϴ�С����(ji��)�ܰl(f��)��{(di��o)���Լ��l(f��)չ��������Դ��ͨ�^(gu��)“�ϴ�С”������ИI(y��)�Y(ji��)��(g��u)�õ���(y��u)�������C(j��)�M����̭����˾��(qi��ng)�߸���(qi��ng)����(ji��)�ܰl(f��)��{(di��o)���k���������ڿ�������Դ�ͻ�늴�C(j��)�M�İl(f��)չ����c(di��n)ؔ(c��i)��(j��ng)

5.�����ڹ�(ji��)�ܜp�ŵ����c(di��n)��˾�҂��J(r��n)���L(zh��ng)�������������Դ�ͽ�ɽ�ɷ������ڹ�(ji��)�ܜp���ИI(y��)���ߡ�

��܇(ch��)

1����(ji��)�ܜp���ǿɳ��m(x��)�l(f��)չ�ı��Ҫ��

�ڄ��Y(ji��)����ʮһ��ȫ��(gu��)�˴�������(hu��)�ϣ��ؼҌ�����������������(b��o)�����ٴΏ�(qi��ng)�{(di��o)��ʮһ��Ҏ(gu��)����V�еĹ�(ji��)�ܜp��Ŀ��(bi��o)�����f(w��n)ԪGDP�ܺĽ���20%���Һ���Ҫ��Ⱦ���ŷŜp��10%������������nj�(sh��)�F(xi��n)Ŀ��(bi��o)���P(gu��n)�I�Ե�һ��

2����(ji��)�ܜp����ͨ�^(gu��)����YԴ�r(ji��)��(du��)�a(ch��n)�I(y��)�Y(ji��)��(g��u)�M(j��n)���{(di��o)��

��(ji��)�ܜp����Ҫ��������(d��o)�a(ch��n)�I(y��)Ͷ�Y�����s����Ⱦ�����ܺĺͮa(ch��n)���^(gu��)ʣ�ИI(y��)��Ͷ�Y��������a(ch��n)Ҫ�r(ji��)��͜�(zh��n)���(bi��o)��(zh��n)�����Ƶ�ЧͶ�Y�(xi��ng)Ŀ�����Ʋ���(y��n)���(zh��)�й�(ji��)�ܡ����ġ��h(hu��n)������ȫ�����g(sh��)�ȷ�����Ј�(ch��ng)��(zh��n)���(bi��o)��(zh��n)��

��(gu��)���^�m(x��)���Ƹ���Ⱦ���ߺ��ܺ��YԴ�Ԯa(ch��n)Ʒ���ڣ��Ą�(l��)��܇(ch��)�������������O(sh��)��ȸ���ֵ�ߵ����c(di��n)��(zh��n)�Ԯa(ch��n)�I(y��)�Įa(ch��n)Ʒ���ڡ�

3��ϡȱ�YԴ��CO2�ŷ�Ҫ��p��ȼ������

ϡȱ�����YԴ�Ͳ������L(zh��ng)����Դ����ע������(l��i)Խ��(l��i)Խ���F��ʯ�ͣ��e�ǽ���ʯ�͵ăr(ji��)���ѽ�(j��ng)ͻ��120��ԪÿͰ��ͬ�r(sh��)��������܇(ch��)��ͨ���ռ���CO2�����cȼ���������ɱ���������(l��i)��14%�Ĝ��Қ��w������(g��)��܇(ch��)���I(y��)���R�������ă��(xi��ng)����(zh��n)���҂�Ψһ�ķ������ڜp��ȼ�����ġ�

4����܇(ch��)���I(y��)��(y��ng)��(du��)��(ji��)�ܜp�ŵļ��g(sh��)����

�҂��J(r��n)����܇(ch��)���I(y��)��(y��ng)��(du��)��(ji��)�ܜp�ŵ���Ҫ���g(sh��)·��(xi��n)��ɴ���һ�ǹ�(ji��)�s����������Դ��ʯ�͡���Ȼ��ȵ����ģ�������_(k��i)�l(f��)�µĿ������坍��Դ��늳�܇(ch��)������ȼ�ϵȡ�

5���ܺĺ��ŷż�Ч�Ǻ������g(sh��)·��(xi��n)����Ҫ��(bi��o)��(zh��n)

��ͬ�ļ��g(sh��)·��(xi��n)���a(ch��n)�����ܺĺ��ŷŲ�һ�ӡ����M(j��n)�IJ���܇(ch��)�ͻ�τ�(d��ng)��܇(ch��)�c���y(t��ng)����܇(ch��)����Դ����Ч��Ҫ���ڽ^�ֵ����ȼ����܇(ch��)��LPG��CNG��܇(ch��)����Դ���ĺ�CO2�ŷŶ����ڂ��y(t��ng)���͙C(j��)��ú���͵���Դ���ĺͶ�����̼�ŷ��@�����ڂ��y(t��ng)����܇(ch��)����Ȼ�����͵Ķ�����̼�ŷź͂��y(t��ng)����܇(ch��)�ӽ�����Դ�����Ը��ڂ��y(t��ng)����܇(ch��)������ȼ����܇(ch��)����Դ���ĸ��ڂ��y(t��ng)����܇(ch��)�������ڿ�������Դ��CO2�ŷ����@���ڂ��y(t��ng)����܇(ch��)��

6�����M(j��n)���͙C(j��)�ǬF(xi��n)��(sh��)�ġ��ɱ���͵��x��

����(j��)��(gu��)���о����������е�TDI���͙C(j��)���g(sh��)���c���M(j��n)�����͙C(j��)��ȣ�ʹ�ìF(xi��n)�����͙C(j��)��ʹ�ͺĺ�CO2���ŷŽ���20-30%��Ŀǰ�ښW�ޣ����г��^(gu��)50%�ij����I܇(ch��)���������M(j��n)�IJ��Ͱl(f��)��(d��ng)�C(j��),���Ҳ��͙C(j��)���Ј�(ch��ng)���~�ڽ���M(j��n)һ�����L(zh��ng)��

7���坍������(y��ng)���ԝM(m��n)����܇(ch��)���I(y��)�İl(f��)չ����

Ŀǰ�҇�(gu��)�ѽ�(j��ng)������RS-1000�����Ó�������RTS���g(sh��)��MHUG���g(sh��)�������a(ch��n)�M(m��n)��W�ĺ͚W���ŷŘ�(bi��o)��(zh��n)�IJ��͡�

8������܇(ch��)�a(ch��n)�I(y��)朵Ĺ�˾�ֲ�

�҂��J(r��n)�����܇(ch��)�a(ch��n)�I(y��)朵ķ֞���͙C(j��)���a(ch��n)���ŷſ��ƺ���܇(ch��)���a(ch��n)�S�̡�Ŀǰ��(gu��)��(n��i)���ЬF(xi��n)�����͙C(j��)���g(sh��)���a(ch��n)��������܇(ch��)�S�����������𡢽�⏡����������������S�ơ�һ������������L(zh��ng)����܇(ch��)�ͽ���܇(ch��)�������������M(j��n)�ŷŵIJ��͙C(j��)���a(ch��n)�������A(y��)Ӌ(j��)�ڽ��Ķ�������a(ch��n)���M(j��n)���͙C(j��)��܇(ch��)���IJ��͙C(j��)���a(ch��n)�S�́�(l��i)�������ֲ��͙C(j��)�S���|�L(f��ng)���(y��ng)���͙C(j��)�S���ƃ�(n��i)��(d��ng)���ͳɶ��ɰl(f��)��܇(ch��)�l(f��)��(d��ng)�C(j��)��˾�ȡ����ŷſ��Ɓ�(l��i)�������ڸ߿��еĺ��Y��I(y��)�������a(ch��n)�ĸ߉���܉�b�õȡ�

|

���W(w��ng)��")

ʹ����“��һ��”��������“���v�h(hu��n)���W(w��ng)”