����(y��ng)�ü��g(sh��)��(d��o)��

����(w��)ƽ�_")

ȫ��̼�����Ј��Q���ʞ��ֻ��2%���Ј����wؽ��U(ku��)��

�����v�h(hu��n)���W(w��ng)Ӎ��2021��7��16�գ�ȫ��̼�ŷř�(qu��n)�����Ј������Ͼ����ף������\(y��n)�н�һ���r�g������2021��12��31�գ�ȫ��̼�Ј���һ���ļs��������չ١�

�S���ڶ����ļs���ڜ�(zh��n)�乤���Ć��ӣ�2023��ȫ��̼�Ј��İl(f��)չڅ�݂����P(gu��n)ע��̼�Ј����ڵĔU(ku��)�ݺ������Ԇ��}��ν�Q��Ҳ���l(f��)�Ј�ӑՓ��

2023��1�£����B(t��i)�h(hu��n)�����l(f��)����ȫ��̼�ŷř�(qu��n)�����Ј���һ���ļs���ڈ�桷������@ʾ��ȫ��̼�Ј���һ���ļs���ڣ�2021��1��1��—12��31�գ�̼�ŷ����~��Ӌ�ɽ���1.79�|������Ӌ�ɽ��~76.61�|Ԫ���ɽ����r42.85Ԫ/����ÿ���ձP�r��40—60Ԫ/��֮�g���ӡ�

����(sh��)��(j��)�@ʾ������2022��ף�ȫ��̼�Ј�̼�ŷ����~��Ӌ�ɽ����s2.3�|������Ӌ�ɽ��~�s104�|Ԫ��

��2021��7��16�յ�2021���12��31�ղ������꣬��һ���ļs�ڽ����~��76.61�|Ԫ������2022��12��22�ղ�ͻ��100�|Ԫ�������Gɫ���څf(xi��)������(w��)������Ԋ����21���o(j��)��(j��ng)��(j��)�����ʾ���@��ζ2022��ȫ��Ľ����~������һ���1/3��

ȫ��̼�Ј���Ε����F(xi��n)�@�N�����S��r��������Щؽ����Q�Ć��}��δ������ΰl(f��)չ��

̼�Ј���һ���ļs�����\(y��n)����r

���w����������(j��)���B(t��i)�h(hu��n)��������桷�Q����(j��ng)�^��һ���ļs���ڽ��O(sh��)�\(y��n)�У�ȫ��̼�Ј��\(y��n)�п�ܻ���������������ͨ�˸��P(gu��n)�I�h(hu��n)��(ji��)�g�Ķ��c(di��n)���y�c(di��n)���r��l(f��)�F(xi��n)�C(j��)�����ó����@�F(xi��n)����I(y��)�p�����R������ˮƽ�õ���Ч��ߣ�ͨ�^��헱O(ji��n)���ͷ��ȴ�ʩ��Ч����̼�ŷŔ�(sh��)��(j��)�|(zh��)�������F(xi��n)���A(y��)�ڽ��O(sh��)Ŀ��(bi��o)��

���w���F(xi��n)�����·��棺

�{����I(y��)

��һ���ļs�������c(di��n)�ŷņ�λ��l(f��)��ИI(y��)(�������ИI(y��)�Ԃ�늏S)��2013—2019����һ���ŷ��_(d��)��2.6�f��������̼��(d��ng)��(�C����Դ���M(f��i)���s1�f����(bi��o)��(zh��n)ú) �����ϵ���I(y��)����������(j��ng)��(j��)�M������2162�����c(di��n)�ŷņ�λ����ȸ��w������̼�ŷ����s45�|������ȫ���w�ŷ���Ҏ(gu��)ģ����̼�Ј���

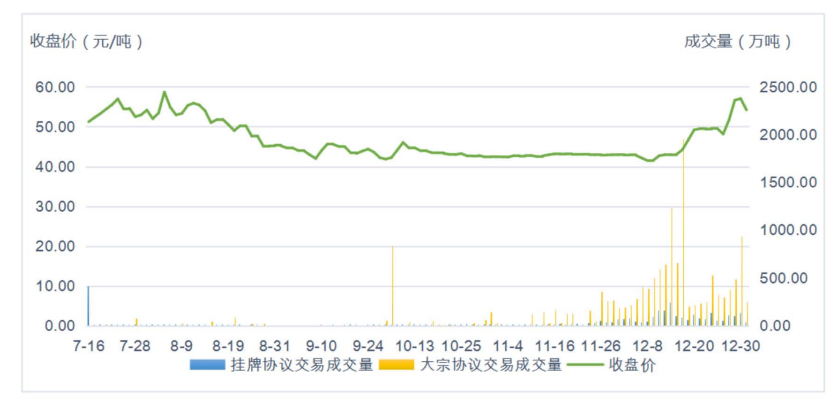

�D�f����һ���ļs����̼���r�߄݈D

��һ���ļs������Ӌʹ�Ç��Һ��C��Ը�p���� (CCER)�s3273�f���������~���U���N��ͨ�^���N�C(j��)�ƣ�ȫ��̼�Ј���һ���ļs���ڞ��L(f��ng)늡�������֘I(y��)̼�R��189����Ը�p���Ŀ���Ŀ�I(y��)�������P(gu��n)�Ј����w��������s9.8�|Ԫ�����Ƅ��҇���Դ�Y(ji��)��(g��u)�{(di��o)�����������B(t��i)�a(b��)���C(j��)�ưl(f��)�]�˷e�O���á�

̼�r��һ�N�Ј��C(j��)�ƣ����~������һ���Q�������ء������C(j��)��Ҳ��һ����Ҫ���ء��S�����ཻ�a(ch��n)Ʒ�����~��CCER�����Ƴ���δ��̼�r������������

���~����

��һ���ļs���ڲ��û���̼�ŷŏ�(qi��ng)�ȿ���Ŀ��(bi��o)���ИI(y��)����(zh��n)����ʡ�����B(t��i)�h(hu��n)�����ܲ��T�˶������c(di��n)�ŷņ�λ�����~��(sh��)���������������^(q��)���(n��i)�����c(di��n)�ŷņ�λ�����~��(sh��)����ӣ��γ�ʡ�������^(q��)����������ʡ�������^(q��)���~������ӣ���K�_��ȫ�����~������ͨ�^�A(y��)����ͺ˶�����ɂ��A��ȫ�����M(f��i)�l(f��)�š�

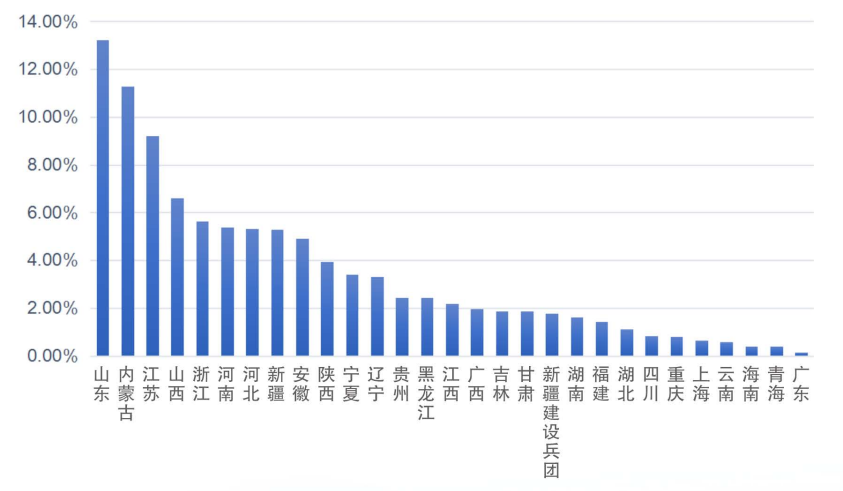

ȫ��̼�Ј���һ���ļs�������~���������ĵ^(q��)��ɽ�|����(n��i)�ɹš����K�����~����ռȫ��33.71%��300MW�ȼ����ϳ�Ҏ(gu��)ȼú�C(j��)�M��300MW�ȼ������³�Ҏ(gu��)ȼú�C(j��)�M���dz�Ҏ(gu��)ȼú�C(j��)�M��ȼ?x��)�C(j��)�M�������~���քeռ�����~����32.4%��48.3%��18.4%��0.9%��

�D�f�����^(q��)���~����ռ��

�ļs��r

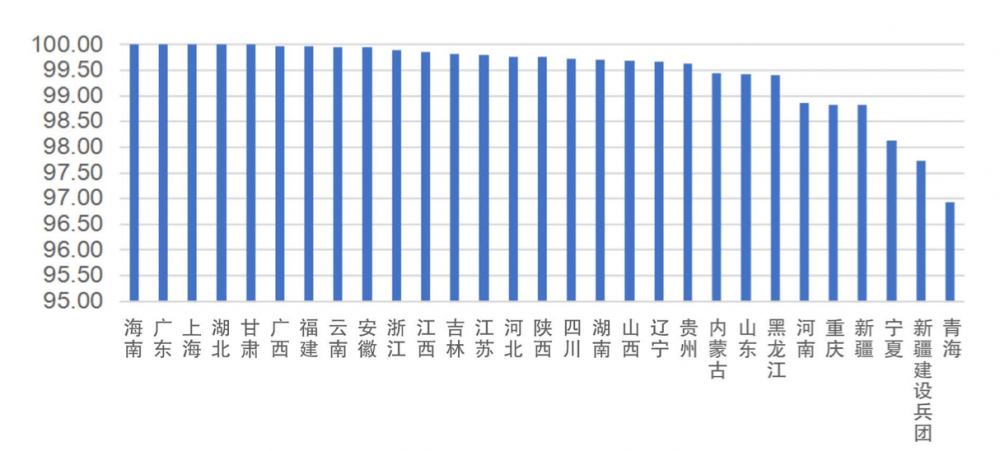

��һ���ļs�������~���U��ֹ���ڞ�2021��12��31�գ�����CCER��ʹ�ò��ó��^���U���~��5%������ԓ��ȫ��̼�Ј����w���~�ļs�ʞ�99.5%������1833�����c(di��n)�ŷņ�λ���r���~������~���U��178�����c(di��n)�ŷņ�λ����������~���U���ĸ��^(q��)�ļs�����r�������ϡ��V�|���Ϻ������������C�傀ʡ��ȫ�����r���~������~���U��

�D�f�����^(q��)���~���U�����r

���(j��)��λ�I(y��)��(n��i)��ʿ���㣬���ļs��I(y��)��(sh��)��Ӌ�㣬�ļs�������95%���ң�����ҿ�����I(y��)δ����ļs��

���וr�g

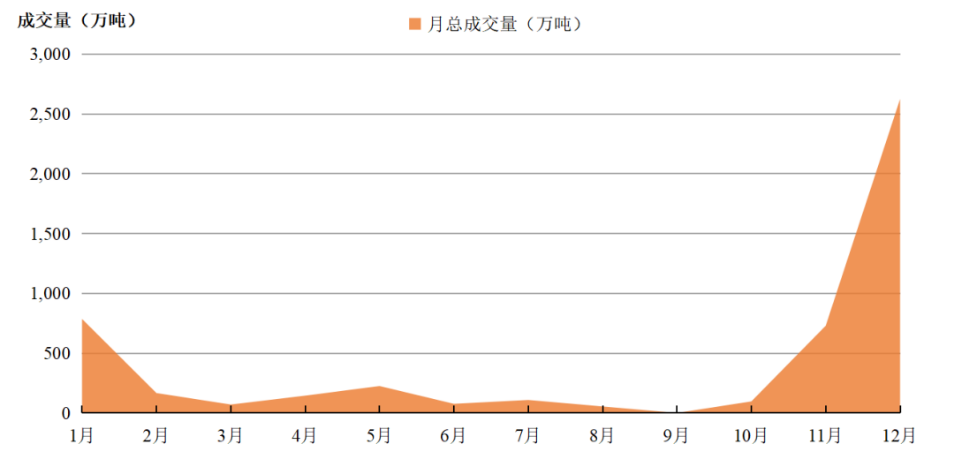

2022��ȫ��̼�Ј��Ľ�����Ҫ�������������ĩ��1-2�¡�11-12�³ɽ����քeռȫ�꿂�ɽ�����19%��66%��

�D�f���¿��ɽ���

�@�N�����ԵĔ�(sh��)��(j��)���ӱ������������A�Σ���I(y��)�p�ʼn����������~����������ף���ʹ�����һ���£�����I(y��)Ҳ�ܰ��r�ļs���@һ�F(xi��n)�������ȫ��̼�Ј��Ͽɽ������~�^�࣬�����ڿ��w�p��Ŀ��(bi��o)�Č��F(xi��n)��

�ׂ��ļs���ڽ����Ј������Բ���

�ص�ǰ�����}����Ε����F(xi��n)2022��ȫ��Ľ����~����2021���1/3�������Gɫ���څf(xi��)������(w��)������Ԋ���J(r��n)�飬�@һ���������2022�겢���ļs��ȣ���һ����ԭ��t��Ŀǰȫ��̼���~�������wֻ��2000���늏S�������S�̶Ȳ��ߡ�

�҇�����ИI(y��)����������һ����ȫ�Ј������ИI(y��)��̼�Ј�ij�N�̶������ڵ���늏S�M(j��n)�е�̼���D(zhu��n)�ͣ����ִ���������F(tu��n)�ѳ������T��̼�Y�a(ch��n)������˾���I(y��)����

���Ј���(sh��)��(j��)Ҳ���l(f��)�F(xi��n)��ȫ��̼�Ј����Ӯ�(d��ng)��ijɽ����_(d��)��410.4�f�������ĵ�һ���������_ʼ�ɽ����_ʼ�½���8-10���վ��ɽ���25�f����11���վ��ɽ�105�f�����R���ļs�������_ʼ������12���վ��ɽ�616�f����

�ɽ����������@���ļs�(q��)�ӬF(xi��n)��2021��12�³ɽ������_(d��)1.36�|������ǰ5���µĽ���������3.2������ҊԽ�R���ļs���ޣ����c������I(y��)���_ʼ���ף����~�Ľ�����Ҫ���ļs��Ŀ�ġ����~���U�����Y(ji��)����ȫ��̼�Ј������������@���͡�

����W(xu��)�R�S����(j��ng)��(j��)�W(xu��)Ժ��(chu��ng)ԺԺ�L��������Դ���h(hu��n)���ͮa(ch��n)�I(y��)��(j��ng)��(j��)�о�ԺԺ�L������ָ�����Ј����������@���㣬�ׂ��ļs���ړQ����ֻ��2%���������ڱ������ؑc���������ԇ�c(di��n)̼�Ј���ƽ���Q����5%��

��ͬ�ښW��̼�Ј��Q���ʸ��_(d��)758%���W��̼���~ֻ��16.1�|�������������s�_(d��)��122.1�|�����Q���ʷdz��ߡ�

������ָ�������Ͱl(f��)���I(y��)���F(tu��n)���@���~���w����������ϧ�۬F(xi��n)���@Ҳ��ȫ��̼�Ј�2021���Ј��Ľ����S���^�͵�ԭ��

�о������l(f��)�F(xi��n)����һ���ļs�ڃ�(n��i)ӯ�����~ռ�����~��?���s��9%��

��ȫ���l(f��)늿��b�C(j��)����ռȫ���l(f��)늿��b�C(j��)������?��������?�ć��Ҽ��l(f��)늼��F(tu��n)�У����~�����Ȍ��H�ŷ������в�ͬ�̶ȵĸ��ࡣ�A늼��F(tu��n)�����~ӯ����ߣ�ռ�����~��16.2%������LJ�����Դ���F(tu��n)���A�ܼ��F(tu��n)�����Ƽ��F(tu��n)�������Ͷ���F(tu��n)�����~ӯ��քeռ�����~��10.5%��10.4%��9.5%��8.2%��

��늏S���~���൫��ϧ�ۣ���Ը����۸�ԣ���~����(d��o)��С늏S�o���~���I���������ʾ������I(y��)��(sh��)Ӌ���ļs�ʵ��ڰ��ļs��Ӌ���ļs�ʣ���һЩʡ�Ѓ��߲��dz����磬���İ��ļs��Ӌ���ļs����ʸ��_(d��)98.3%��������I(y��)��(sh��)��Ӌ���ļs�����ֻ��82.9%��

�??���Д�δ�����~����?���ľo�s�̶ȡ��N�����~���ܕ��o?�������~�_���^ʣ��ӡ�������δ����������~���ܕ��Ծo��

ͬ�r���������ӋȼúԪ��̼��������ֵ�����^�ߣ�Ҳ���ļs����ʴ���ߵ�ԭ��֮һ������ֵ����Ҫ��ȼú�?�_չ̼�����y������I(y��)�]�Ќ��yԓ��(sh��)ֵ����r�£������Ĭ�J(r��n)ֵ��һ��Ȍ��yֵ��20%—30%����

Ĭ�J(r��n)ֵ�O(sh��)����?���̶����T��(d��o)�ͷŴ���̼�ŷŔ�(sh��)��(j��)������О顣����һ��600MW��ȼú늏S��̼�r��ÿ��50ԪӋ�㣬�@�N�������2000�f-3000�fԪ���ļs�ɱ�������ȱ����Ч�ıO(ji��n)�ܴ�ʩ�c�˲��ֶΣ�Ҳ��(d��o)�²�����I(y��)�b�����U���`Ҏ(gu��)��٣�ȫ��̼�Ј���¶��������(sh��)��(j��)�����I(y��)���c�����P(gu��n)��

���B(t��i)�h(hu��n)����2022��6���°l(f��)֪ͨ���ь�ȼúԪ��̼����ȱʡֵ���{(di��o)��8.1%����Ӌ߀��ƫ�ߣ���������(j��)���H��r�^�m(x��)�������ơ��F(xi��n)��δ���y����Ҫ��һЩҎ(gu��)ģƫС��늏S���Ԃ�늏S��ȱʡֵ���{(di��o)�������@�늽����ļs�ɱ�������ļs��

���W(w��ng)��")

ʹ����“��һ��”��������“���v�h(hu��n)���W(w��ng)”