̼�r����100Ԫ��̼�Y�a���µ�Ͷ�Y�L��

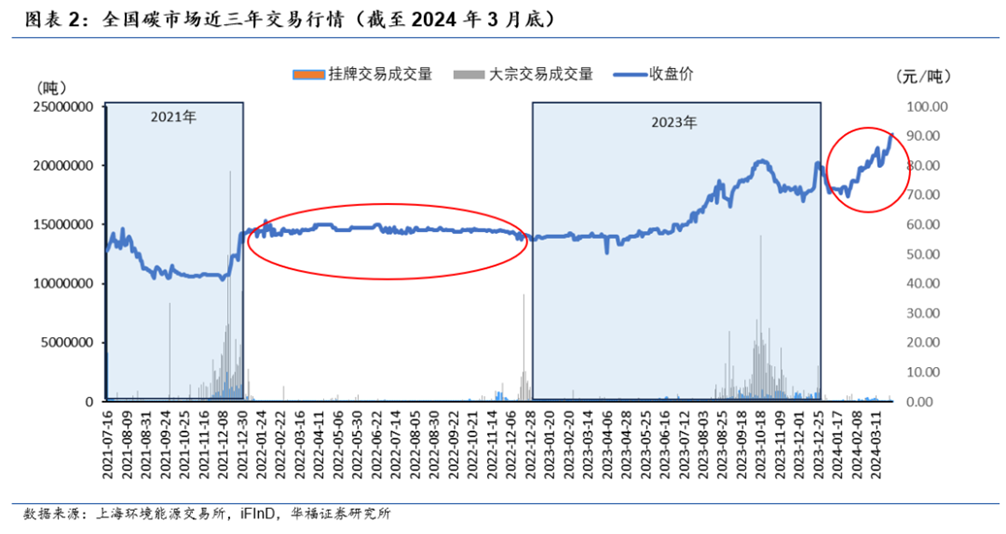

�����v�h���WӍ��ȫ��̼�ŷřཻ���Ј���2021��7���Ͼ��ԁ������������^�����r�g��ǰ�����^��ƽ�������@�����ԁ���ͻȻ�_ʼ���l�����H���������S�����҃r���ϝq�^�졣

3��28�գ�ȫ��̼�Ј�̼�ŷ����~��CEA�����ձP�r�_����90.00Ԫ/����CEA�r���״�ͻ��90Ԫ���P��

��3��29�գ�̼�Ј����ձP�r�Mһ��������90.66Ԫ/�����ٶȄ����¸ߣ��^2�����һ�������յĝq���_11.05%��

�D�f��ȫ��̼�Ј��C�σr�����顣

��Դ���Ϻ��h��������

�����@��څ����ȥ��̼�r����ÿ��100Ԫ���ѽ�������ߡ�

��̼�Ј����ӳ��ڣ�̼�r����40Ԫ—50Ԫ�ǻ����ܶ��I����ʿ�f��̼�r�����ϝq̫�죬��t��I���ܲ��ˡ����rһЩ��I������̼�ɱ��A��ĕr���ǰ���ÿ��60Ԫ���ҁ��A���ġ�

Ȼ�����̶̃����һ�c�r�g���r��ͷ����ˣ�һЩ��Ҫ�����ļs����I������Ҫ�����ƶ�Ӌ����

���猚䓹ɷ��ƶ�����������p̼Ŀ�ˣ������2020�������꣬2025��p̼8%��2030��p̼15%��2035��p̼30%��

��䓹ɷ�����2022��ȿɳ��m�lչ������A�y�������95%�����M���~���Ҷ�����̼�r����60Ԫ/��Ӌ�㣬��˾���ļs�ɱ������_��2.7�|Ԫ/�ꡣ

Ȼ����Ŀǰȫ��̼�Ј���̼�r�ѳ��^90Ԫ/�������˾���ļs�ɱ�����Ҫ���A�ڸ߳��S�ࡣ

���P�ߵ��^�죬����100Ԫÿ����̼�r���A�㣬�������ˣ�δ������200Ԫÿ��Ҳ���Ǜ]�п��ܡ�

����������W��Դ�c�h�������о����İl���ġ��Ї�̼�Ј����O��Ч�cչ����2024���� �A�y����“ʮ����”Ҏ��������A�Σ�ȫ��̼�Ј������~�ɽ����r�������^105Ԫ/�����M��“ʮ����”�r�ڣ��@һ���r�AӋ���Mһ��ͻ��200Ԫ/���Ĵ��P��

���չ��2030�꣬�AӋ�Ї�����Ը�p���Ŀ��CCER���ijɽ����rҲ��������150Ԫ/����

�S���Ј�����̼�ŷř��rֵ���J�ɺ͌��p���Єӵij��mͶ�룬����һЩ�����Է�Ҏ�����ƣ�ȫ��̼�Ј��r���������m���L��

���ĵ��x�߿���߀���l�F���@��̼�r��ͻȻ���q������ǰ߀��һ�ӡ����ՑT����̼�Ј��Ļ��S�Ⱥ̓r�ӣ����ǰl�����ļs���R���ĕr��

��Դ���н�˾�о���

��ȫ��̼�Ј��ڶ����ļs��������2023��12�µY������������T�����ļs�ڽY����̼�Ј�������ή�s�A�Σ��r���ߵͣ�������Ҳ�_ʼή�s��

�@һ�Σ��Ľ���1����Ѯ��ȫ��̼�Ј��r���70��Ԫһֱ�ϝq��90��Ԫ����3��29���ձP�rӋ�㣬ȫ��̼�Ј����^1��10��72.33Ԫ/�����ձP�r����Ӌ�ϝq25.34%��

���H�r����m�߸ߣ�������Ҳ���m�U��3�µ��վ��ɽ�����16.97�f�����^2�����L��5.8%��

�ڷ��ļs�ڣ�̼�Ј��r���γ��m�ϝq���@��ζ��ʲô������I��̼�Y�a������Ҏ������ʲôӰ푣�

�@��CEA���m�ϝq�����ԏć��Ⱥ͇��H�ɷ��������������ȷ��棬�LJ���ጷ������@����̖�������ˌ��F“�p̼�D��”Ŀ�ˣ�������̼�ŷųɱ������H���棬�����ǚW�˵�̼߅���{���C�ƣ�CBAM���ַQ“̼�P��”����߀���������ҵ�̼�Q�ױډ�����Ҫ����I���ɳ��m�lչ�������Ҫ��t�aƷ��ʧȥ�Ј���������

���ң�Ŀǰ�c���H�������^̼�Ј���ȣ��҇�̼�r��̎�������^�͵�ˮƽ��

�����鄂�Y���ĕr���˜p�p����Ӱ푣��ֿ��]����Դ������Ҫ�����B�h�����ڡ�2021��2022���ȫ��̼�ŷřཻ�����~�����O���c���䌍ʩ�������l��ИI�����У���ȼ��C�M�����~ȱ���^����I��ʩ���ļs����C�ơ�

�@�N�ď��ԙC���Ժ��Խ��Խ���ˡ��������M���~Ҳ��Խ��Խ�վo��

�e�ǽ���2�£�����Ժ��ʽ������̼�ŷřཻ���핺�Зl��������2024��5��1����ʩ�У��@���҇��������׃���I��ĵ�һ�����T��Ҏ���״���������Ҏ����ʽ���_��̼�ŷř��Ј������ƶȣ��θ���̼�������ƶȵČӼ����_�����҇�̼�ŷřཻ�ķ����¾��档

�@����Ҏ�ij��_�͌�ʩ���������Ƅ�̼�r���m��������Ҫ���ء����|�ϣ��@��ζ����I��̼�ŷ��ļs؟�Σ����Џ����ԣ���������ۿۻ�Ū̓���٣����P؟���ˣ�����Ҫؓ����؟�εġ�

�����Ј������ƶȷ������u�����⣬̼�Ј��U��Ҳ���Ƅ�̼�r���ϝq��Ҫԭ��

��������������������_�����2024�ꌢ�U��ȫ��̼�Ј��ИI���w������

3��15�գ����B�h�����l��֪ͨ������������Xұ���ИI�ġ���I���Қ��w�ŷź����c���ָ�ϡ��͡���I���Қ��w�ŷź˲鼼�gָ�ϡ����_������Ҋ��ጷų�늽��X�ИI�������{�돊����̼�Ј��ď�����̖��

������ˮ�ࡢ����F���������켈��ʯ���ͻ������ИIҲ���{�롣

�S��̼�Ј������U�ݣ�̼���~��������Ҳ���������L���@�������ډ������ИI�Ĝp��؟�Σ�����Ј����S�ȣ����Ƅ��γ��^�ߵ�̼�r��

�����Gɫ�������������������Gɫ���څf���ؕ��L÷������һ�����v�������8���ИI���{��ȫ��̼�Ј�֮��̼���~���ܵ�70~80�|����������I���_7000��8000�ң�������1�f�ҡ�

δ���Ї�̼�Ј�������ڻ�֮����70~80�|�������~�����ஔ�ښW��̼�Ј��F��5�������~��������δ�����ѭ��u�M�Ľ��ڻ�֮���п����dz��^500�|~600�|�����r�п��ܳ��^200Ԫ����ţ������~�п��ܵ��_10�f�|��������ϡ�

������I���f���@�ѽ���һ��������Ј���������úͅ��c���@����Ч��̼�Ј����Ȍ��F��I���ļs؟�Σ����F̼�Y�a��������棬�Ǻܶ���I�ƶ����ԕr��Ҫ���]���h�}��

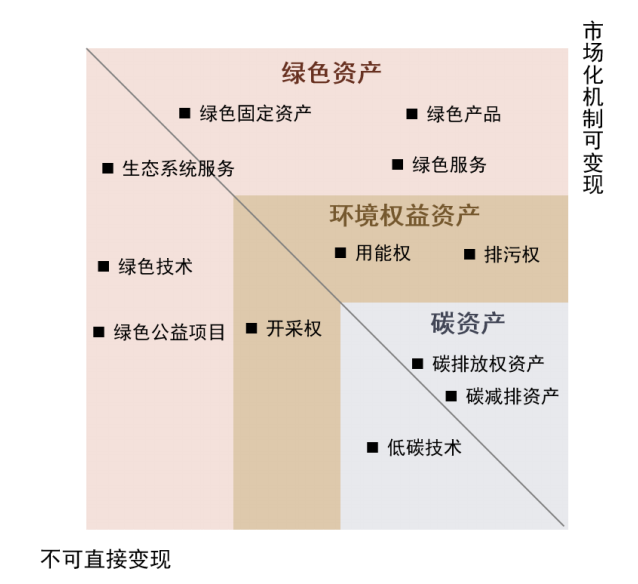

�D�f����I�ľGɫ�Y�a

��Դ���н�˾�о���

��Ȼ��������I���f��̼�Y�a����߀�������@��ȫ��̼�Ј���߀������I������̼�ŷř��Y�a�Լ�̼�p���Y�a����Щ�ܞ���I�������������̼�p�����P�YԴ������Ҫ����������

CCER���؆����G�C�˰lȫ���w���Gɫ�������ԇ�c�������M��һ�����@“�p̼”�D�͵Ķ��Ӵ�̼�Ј����ڳ����γɣ������֮�g�γ�㕽Ӻ��ӡ��@Щ������I̼�Y�a׃�F�ṩ�V響��g��

δ����̼�Y�a�_�l��̼�Y�a���ס�̼�Y�a������̼�Y�a��ֵ��ֵ�ȣ����ɞ���I�\�I���������Ҫ�n�}����I̼�Y�a����r����Ҫ������

ʹ����“��һ��”��������“���v�h���W”