2022�h���ИI�|���Ŀ��ͱP

�����v�h���WӍ������ǰ�棺

ÿ����β���^�������Y����Ҏ����ÿһ�ҭh����I��ÿһλ�h���ĘI�ߵ��^�ȴ��£��Ռ�����̵Ŀ��YҎ���܌���I�͏ĘI�߁���Ĺ����_չ�����P��Ҫ�����á�

�@헹���һ����Ҫ�ͱP��I�Ľ��I�͏ĘI�������Ĺ�������һ����Ҳ����������ИI�^ȥһ��Ġ�r�����@���߮��У�ǰ�����������F�����������o�����֡�

���ڭh����I�͏ĘI�ߣ������ИI��r��ʮ�ֱ�Ҫ�ģ�����Q�@һ�ձ�������c��ʹ�y�c�������҂���һ���Ҫ������

�ͮ��¶��ԣ��҂��ă�헹����ɹ�������h����I�͏ĘI�߰����ИI�F�������������

һ��ǰ�����҂��ذ��Ƴ��ġ��Ї��h���a�Iڅ�ݶ����桷��Ŀǰ������н�900�ҭh����I���C��ӆ醲��o�������÷��������а������������й�˾����I��I�����Y��I����У����I��λ����Ҫ�����ѿɴ���ӆ醡�

�����҂�ÿ����K�e�߄������ϵ���x�}��������x��ɽ�a�I�uՓӆ�̖���µ����т������ѽ��dz���Ϥ�ˡ���ƪ����2022���ϵ���x�}�ĵ���ƪ��ǰ��ƪ�քe�ǣ���18�ұ��h����I��8�����Ԇ��}������17��ʡ���h�����F2022��I�����x����

����ȵ�ϵ���x�}����I���Ј��S��չ�_������ǰ��ƪ����ƪ���ԭh���ИI���I��2022��|���Ŀ������ӱ��������h���Ј���r��

�P�ڱ��Ĕ����yӋ���f�������Ĕ����ӱ���h���ИI2022��ȵă|���Ŀ�����ڔ����yӋ�ڏ��IJ���Լ���Ϣ���_�������ԣ����y����ȫԔ�M�yӋ�����Δ����yӋ�C���˶�ҹٷ��I�C���Ĕ������������w�˭h���a�I�ĸ����I�H��������Ͱ����Ј���r�ą���������

���⣬�|���Ŀ����r�����܉�ӳ�Ј���r�Ĕ����ӱ�֮һ���Ҕ����yӋ�Ŀ����Ժ������Ⱦ��^�ߣ��ʘӱ����xȡ�ԃ|Ԫ��硣

�������ģ������Е��ʬF��헔���ָ�˵ĽyӋ�Y����

01

�h��플��Ј��ăɴ��T��

�Ŀ�Ć��w�w����һ���ИI�Ļ���������������플��Ј��Ŀ���@һ���������˽��ИI���P�Iָ�ˡ�

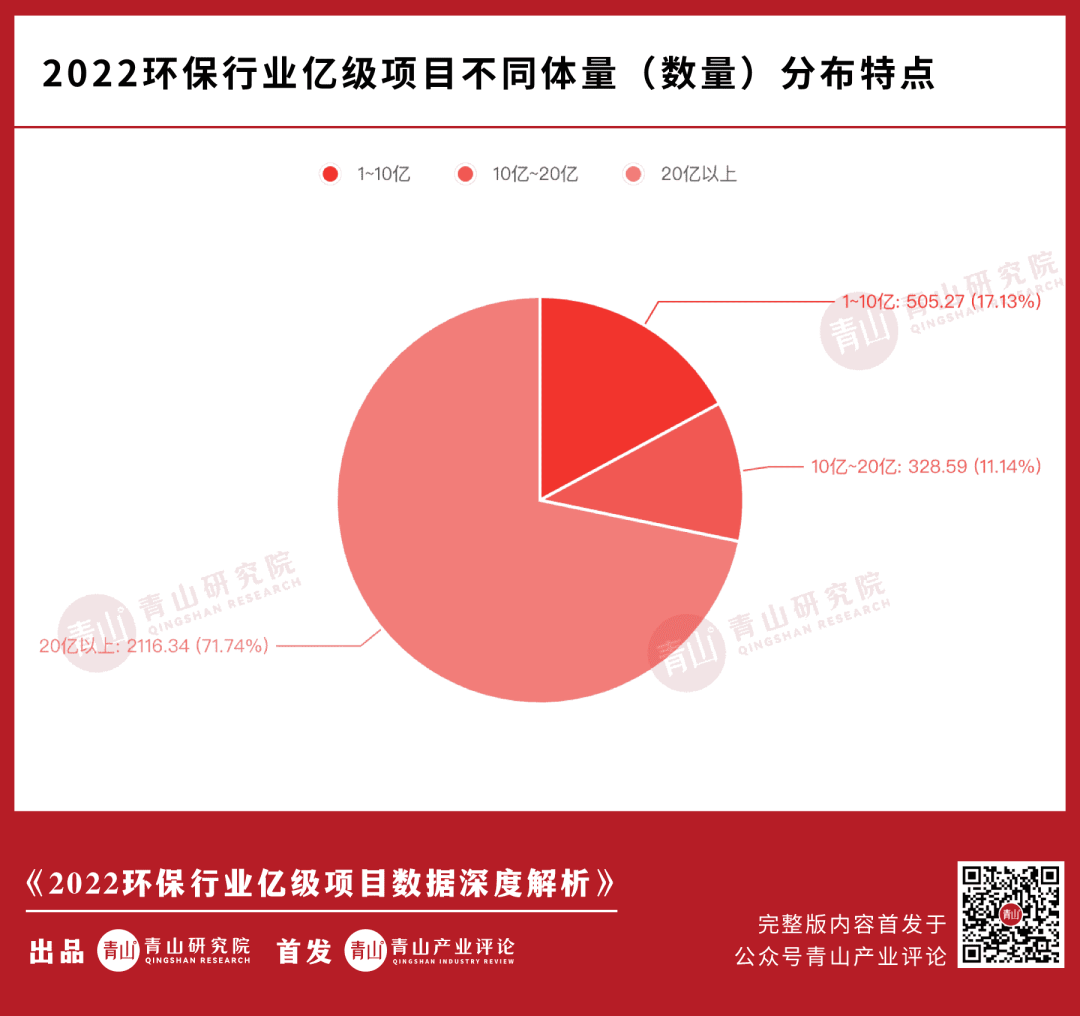

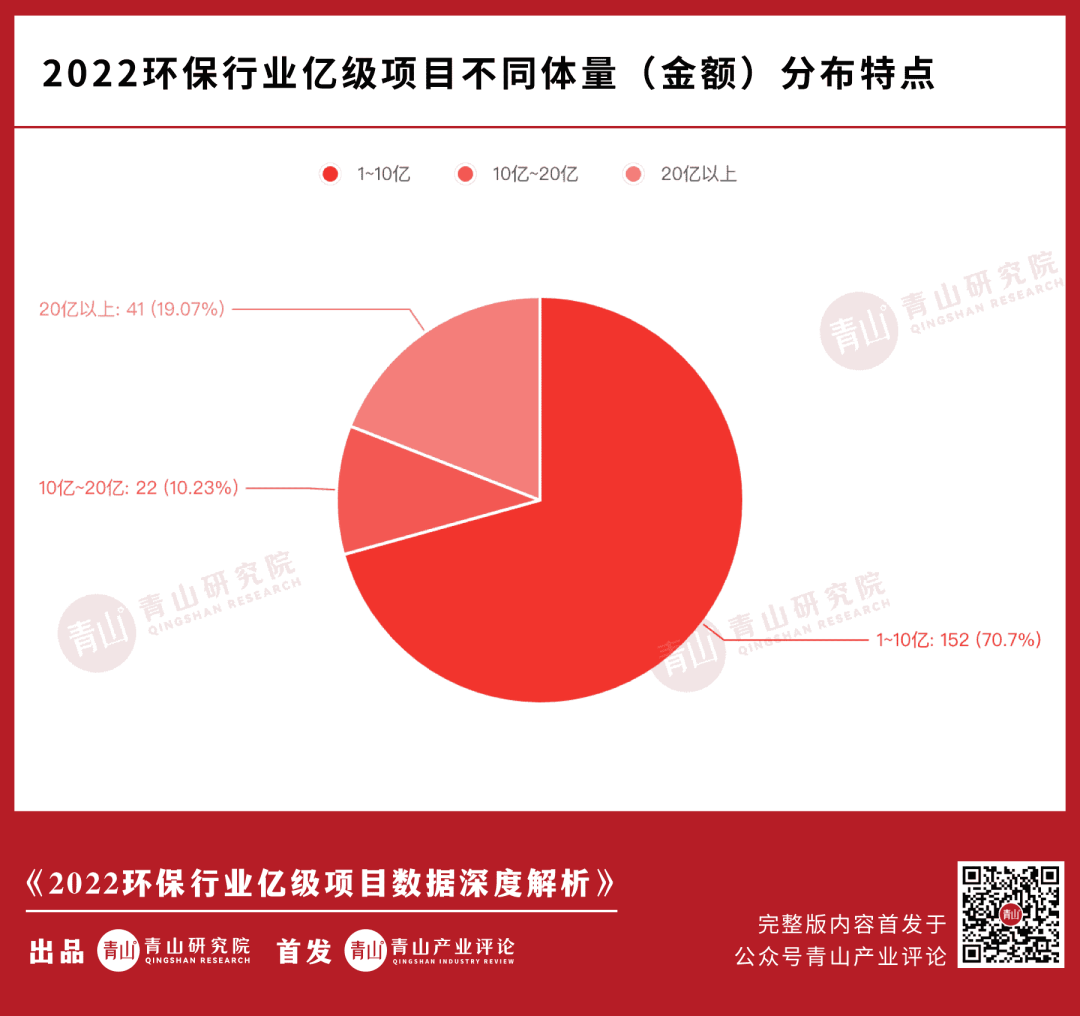

���νyӋ���wˮ�ռ�ˮ̎�����̏U̎������������������ޏ͡��C�������ȶ����h�������Ј������yӋ��215���|���Ŀ����Ӌ�����~2950�|��Ӌ��ɵíh���|���Ŀ��ƽ���w���s��13.72�|��

��215���|���Ŀ����1-10�|��10-20�|��20+�|�օ^�g�yӋ�õ����½Y����

�ڔ����ϣ�1-10�|�n�Ŀ������࣬ռ��70.7%��20+�|�n�Ŀ������֮��ռ��19.07%��10-20�|�n�Ŀ�������٣�ռ��10.23%��

�ڿ����~�ϣ�20+�|�n�Ŀ�����~��ߣ�ռ��71.74%��1-10�|�n�Ŀ�����~��֮��ռ��17.13%��10-20�|�n�Ŀ�����~���٣�ռ��11.14%

���n֮�У�20+�|�n���Ŀ�ڿ����~�͔����Ͼ�ռ���^���@һ�^�g�оC��������Ŀռ�˺ܴ���أ�ԓ�nλ�Ŀ��ƽ���w����51.61�|�����Ŀ���Ŀģʽ����EOD��PPP��BOT���������@Ȼ���^����ҵIJˡ��ڹ�Ӌ41��20+�|�Ŀ�У��H��2���Ŀ���Иˆ�λ����������Ԟ����ͬ�r20+�|�Ŀ��70%���Иˆ�λ�����w��

1-10�|�n���Ŀ������ߣ��������~ռ���^С��ԓ�^�g�Ŀ��ƽ���w����3.32�|������M���@һ�����T���^�͡�1-10�|�n�Ŀ���w��ˮ���̡��⡢�C�������������ޏ͵ȸ����I���Ŀ��61.84%���Иˆ�λ������w���Ŀ���Ŀģʽ��EPC��BOT��PPP���ͬ�r������Иˆ�λ��Ҫ̎���@һ�^�g��ռ�ȼs��45%��

10-20�|�n���Ŀ���٣��ҿ����~Ҳ�^�٣�ԓ�nλ�Ŀ��ƽ���w����14.94�|���c�|���Ŀ��ƽ���w��13.72�|�^��ӽ������Ŀģʽ��Ҫ��PPP��EPC��BOT���Иˆ�λ���������w��������80%���Ϟ����

�C��������������|���Ŀҕ��h���ИI��플��Ј������д��ڃɂ���Ҫ�T������һ��3.32�|�ǿ���플��Ј��Ļ����T���������fҪ����h���ИI�^����I�����У�����Ҫ�܉��õ���3.32�|���ϵĆ��w�Ŀ�����ó������ஔһ���������܉���^�@һ�T����

�����13.72�|�dž�����플��Ј����T������I���^�@���T�����ЙC�����c�ИI��플��Ј��Ľ����@��һ���T�˵������Ј������13.72�|���ϵ��Ŀ�����~ռ�˃|���Ŀ�����~�ļs80%���z�������@���Ј��������LJ�������£�����ż�Ѕ��cҲ�������w�ɆT�����ݡ�

���⣬�Y���ИI������|���Ŀ���Ј���r���l�Fһ���@��څ�ݣ����h���Ŀ�Ć��w�w��Խ��Խ�����е�һ����Ҫ������PPP��EOD��ģʽ���ƏV�������@һڅ���³��F��һ���@���F���ǣ���·������l�l�M��������Ĺ������ˡ�

02

�h���|���Ŀ��4��ģʽ

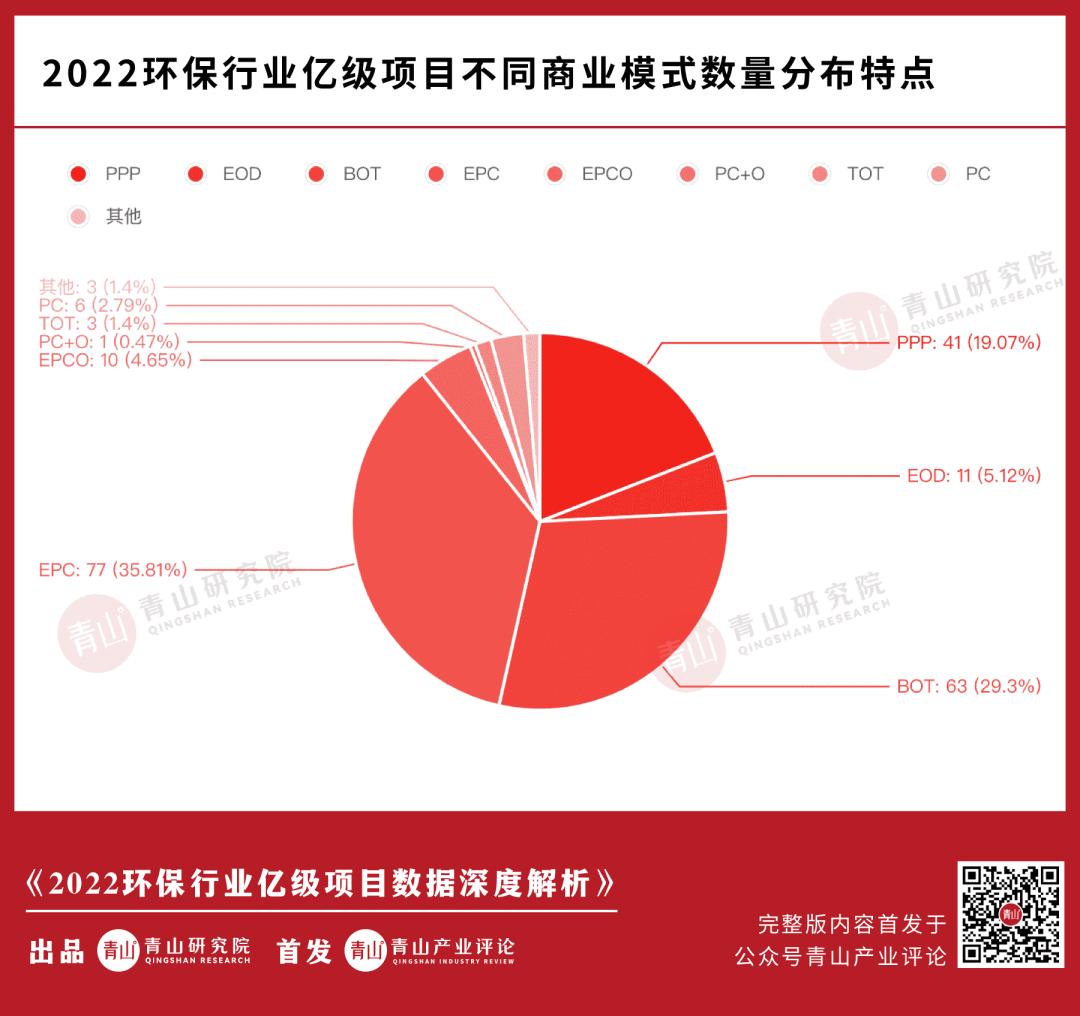

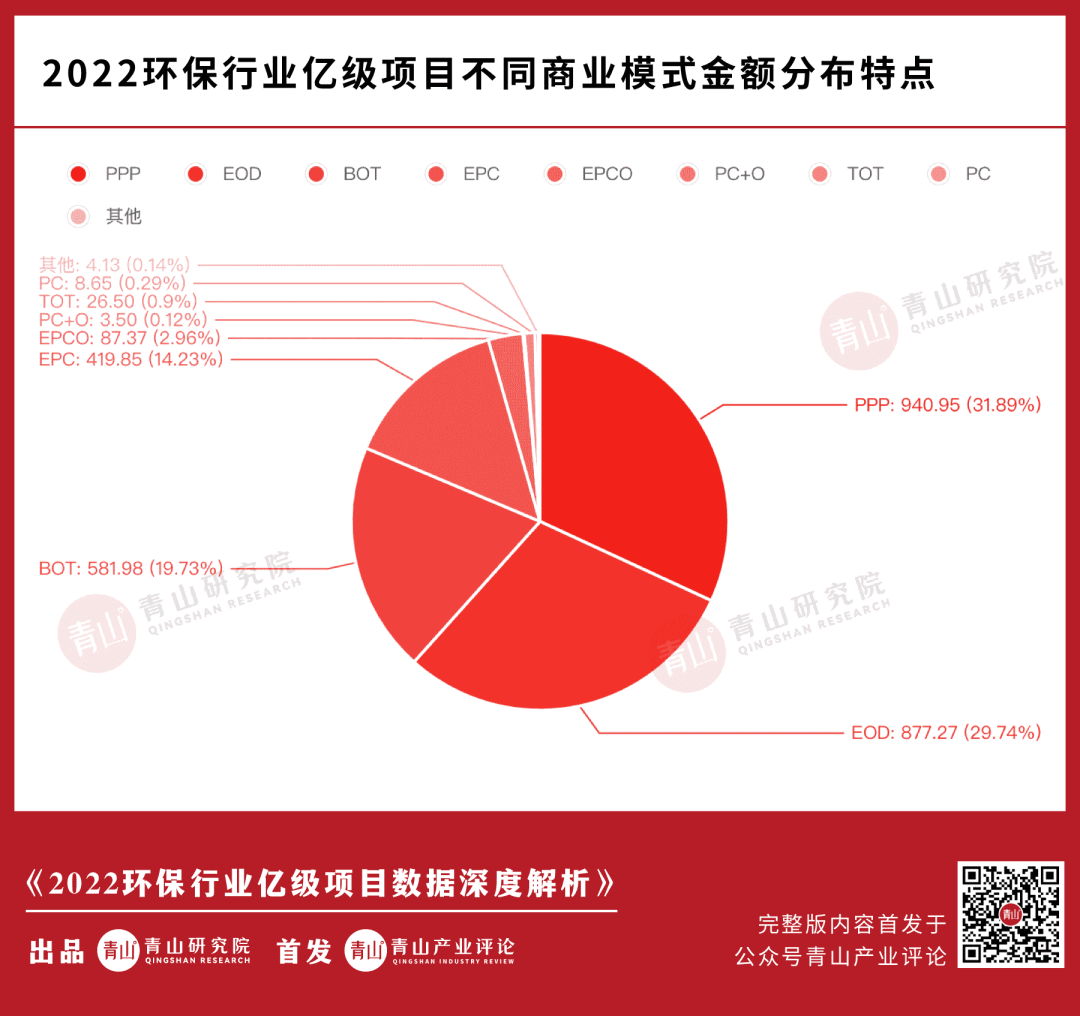

�̘Iģʽ��һ���ИI�ĺ���������һ���҂��ճ����ИI��ֱ�^���ܵ��ģ��h���ИI�Ĵ��~�Ŀ��Ҫ��PPP��ģʽ������

ͨ�^��2022�h���|���Ŀ���̘Iģʽ�yӋ���õ����½Y����

�������l�F��PPP��BOT��EPC��EOD�ǭh���ИI�^���Ј���4����Ҫģʽ���䔵���ͽ��~���w���@����������ģʽ��

�Ŀ��������ǰ4�ķքe�ǣ�EPC��ռ��35.81%����BOT��ռ��29.3%����PPP��19.07%����EOD��5.12%���������~����ǰ4�ķքe�ǣ�PPP��31.89%����EOD��29.74%����BOT��19.73%����EPC��14.23%����

4��ģʽ�У�EPCģʽ��Ŀ������ࡢ�������~���٣���Ҫ�漰ˮ���̡��⡢�����ޏ͡��C���������I���Ŀ���w�w���^С����Ҫ̎��1-10�|�ęnλ���s��42%��EPC�Ŀ���Иˆ�λ������

PPPģʽ��Ŀ�����~��ࡢ����Ҳ�^�࣬���@����Ҋ������ģʽ����Ҫ�漰ˮ���̡��C������3�������I���ĿҎģ���w����С3���^�g����PPP��Ŀ�мs80%���Иˆ�λ�����w��ͬ�r�И�����Ҫ�������41��PPP��Ŀ��ֻ��2���Ŀ���Иˆ�λ�������������w���^�ˣ���

BOT����һ�h���Ŀ��Ҫģʽ��ԓ��Ŀ�����~���������^�࣬��Ҫ�漰ˮ���̡��⡢�C������4�������I���Ŀ���w�w������1-10�|�n���ٲ�����10-20�|��20+�|�n���Иˆ�λ�Ї������롣

EOD��Ŀ�����~��4������ٵġ��������~ռ���^�����^�������һ�ģʽ���Ŀ�Ć��w�w��ȫ����20+�|����ȫ�����ԾC�������I���Иˆ�λȫ���LJ���

�C���������h��플��Ј���Ҫ��PPP��BOT��EPC��EOD��4��ģʽչ�_������EPC��BOT�ļ������^�ߡ����÷����V������PPP��EOD�������LJ����څ��c��������EODģʽ�lչ��δ��������������ģʽ�^����s��

���l�F���ڭh���ИI�ȇ�������ϲ����̘Iģʽ�����ƣ���������Ҫ��������EPC��BOT�У��������е�ԭ����ɽ�a�I�uՓ֮ǰ�����¡���PPP��EOD——�h���@�K��P�ϵ���ȱʲô��������Ԕ�����x�����dȤ���x�߿��c�����}�鿴��

��ǰ������PPP��EOD��ģʽ���ƏVʹ�íh���Ŀ�Ć��w�w��Խ��Խ��ͬ�rҲ�h��플��Ј����T��Խ��Խ�ߡ��@�ǭh���ИIδ��һ�A�εĵӰlչ߉֮һ���@Ҳ��ζ���h���������^�L�r�g�挦ģʽ�����ơ�

03

���w�И˱����^��ʢ��

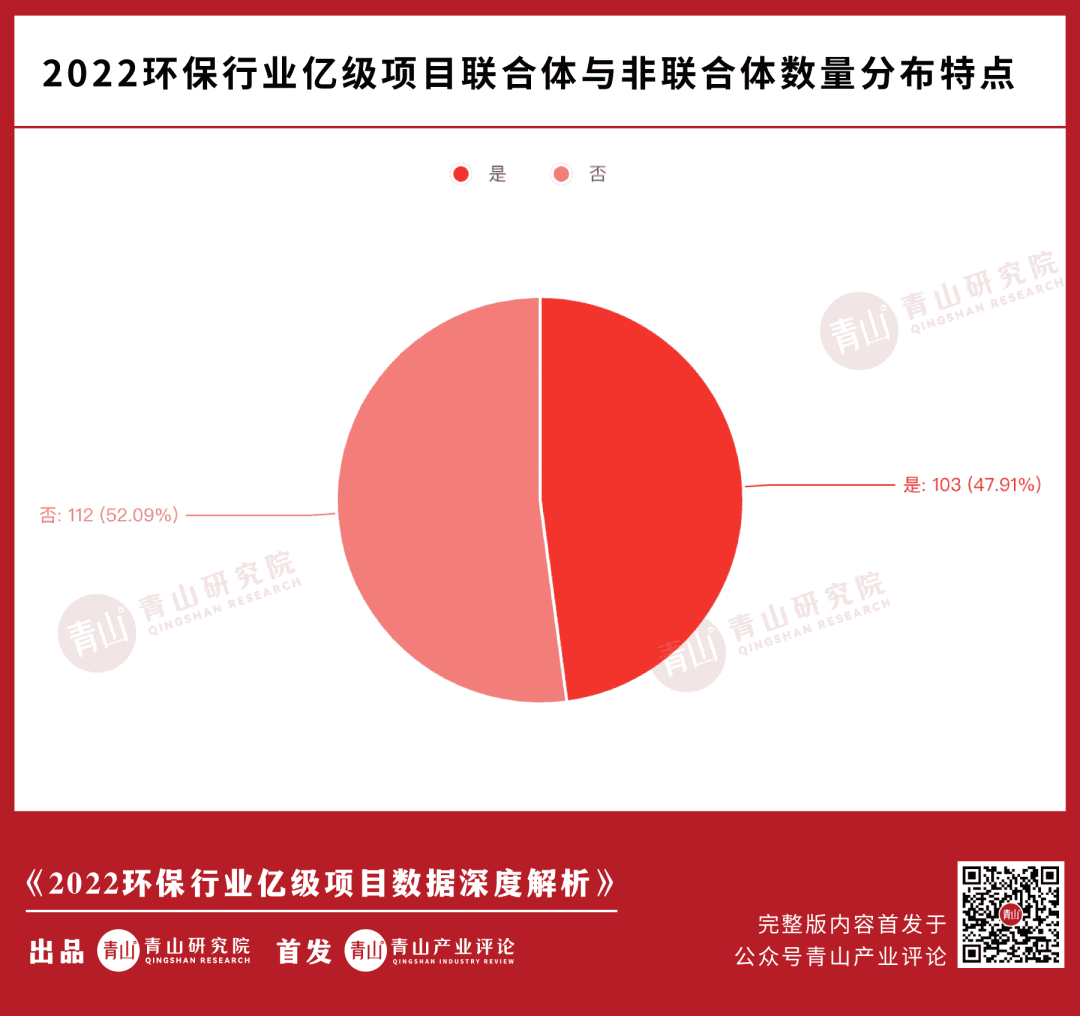

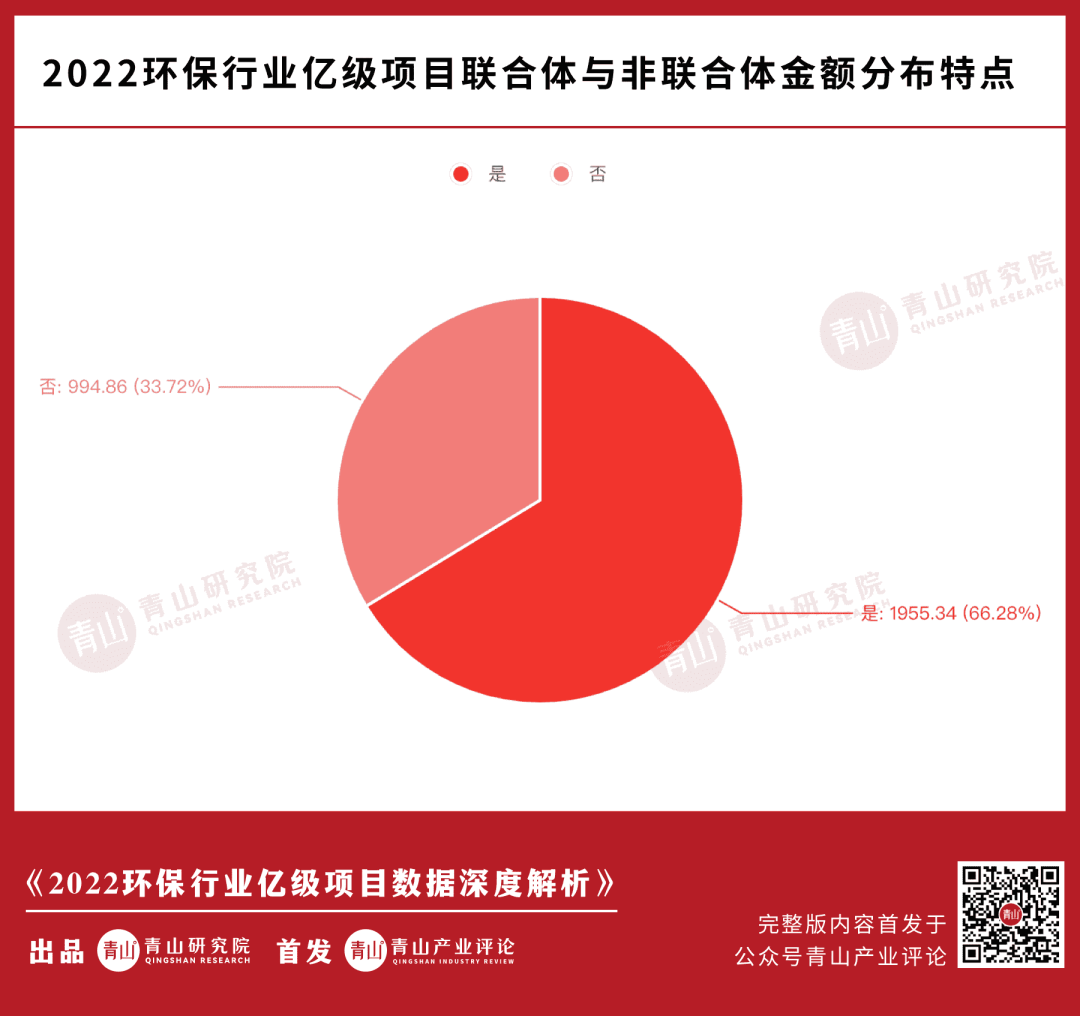

�چ��w�Ŀ�w��Խ��Խ���ĿģʽԽ��Խ���s��څ���£����c�ИI플��Ј��������y��ҲԽ��Խ��

�ڴ��ИI׃��ı����£�“���w”�ɞ�h��플��Ј���������

�ڱ��νyӋ�{���аl�F����ȫ���ă|���Ŀ�У�47.91%���Иˆ�λ�����w��ͬ�r���w�И˵��Ŀ�����~ռ�Ȟ�66.28%�����@Ȼ���ڭh���|���Ј��ĸ����У�“���w”��ģʽռ��������λ��

���w�И˵��Ŀ���w�h���ИI�ĸ��������I���Ŀ�Ć��w�w���漰���е����^�g�������ȷ����w�И��Ŀ�������Ŀ�Ć��w�w�����@�^С��

�M�����w�Ļ������ǘI��֪�����^����I�����@Ȼ�^����I�����ϡ��M�����w�˄Ӵ���ѽ��ɞ�h���Ј���������

ͬ�r���l�F���@һ�������ɇ��������������������w�У��������^�����wռ������֮һ�����И˵��Ŀ�w������1-10�|�ą^�g�ȡ�

�����w�ĽM��ģʽ����Ҫ�����N��

�h����˾+�OӋԺ

�h����˾+�����˾

�h����˾+�����˾+�OӋԺ

�OӋԺ+�����˾

�h����˾+Ͷ�Yƽ�_

�����@ʾ����55.34%�����w�к��л����˾������Ҫ�����н������F�ȴ��ͻ������F�����@�����@Щ���ИIӑՓ�^��Ļ�����ħ�M܊�h������Ҫģʽ��

�����߉�������sҲ������֣�������h���ИI�������Ј��ܴ�̶����w�F���½��Ĵ��Ŀ�ϣ��@Щ�Ŀ���Џ��ҵ��������ԡ����̌��ԣ��@�c�������I�����nj��ڵģ���������ك|���ĹܾW��Ŀ�����|�ϸ�ƫ���������̶��ǭh����

ֻ���^ͬ���c플��Ј��ĭh����I��Ҫ�LJ�����һ�ӣ����c���еĻ������IҲ�LJ������w�ϣ����µĭh��플��Ј��Ǿ��^��ʢ�硢�LJ������ʢ�硣

04

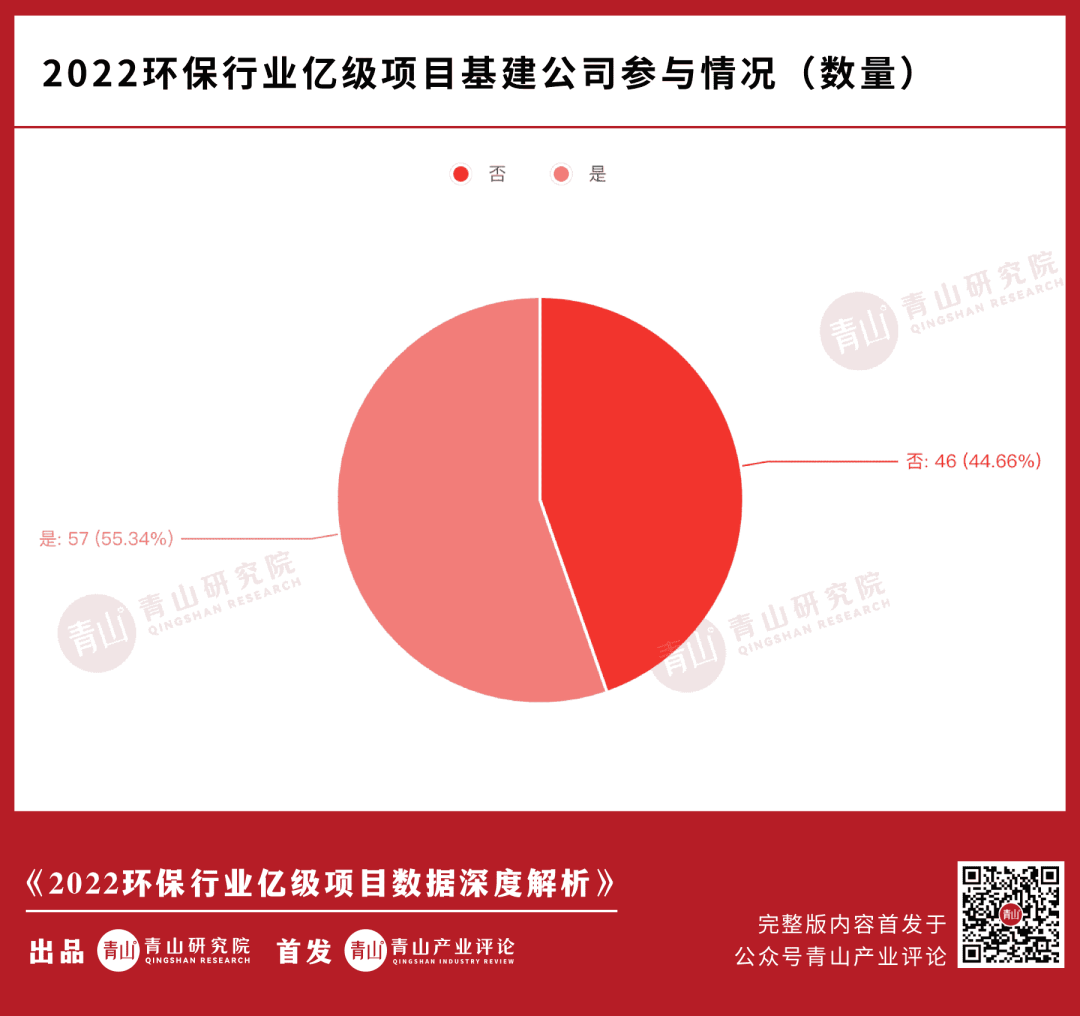

�|���㘷���ɆT����

�|�������Ј��ǭh���ИI��플ӵ��Ј��������Ј������ܷ�ӳ�ИI�Ę��ɸ�֡�

�����꣬�ИI����“���M����”���hՓ���@���F����Σ������M�˶��٣��������˶��٣��@Щ���}���S���ԏĭh���ИI�|���㘷���ɆT�ĸśr���ҵ��𰸡�

���νyӋ�о��l�F�����������ڃ|���Ŀ�е��И���r���£�

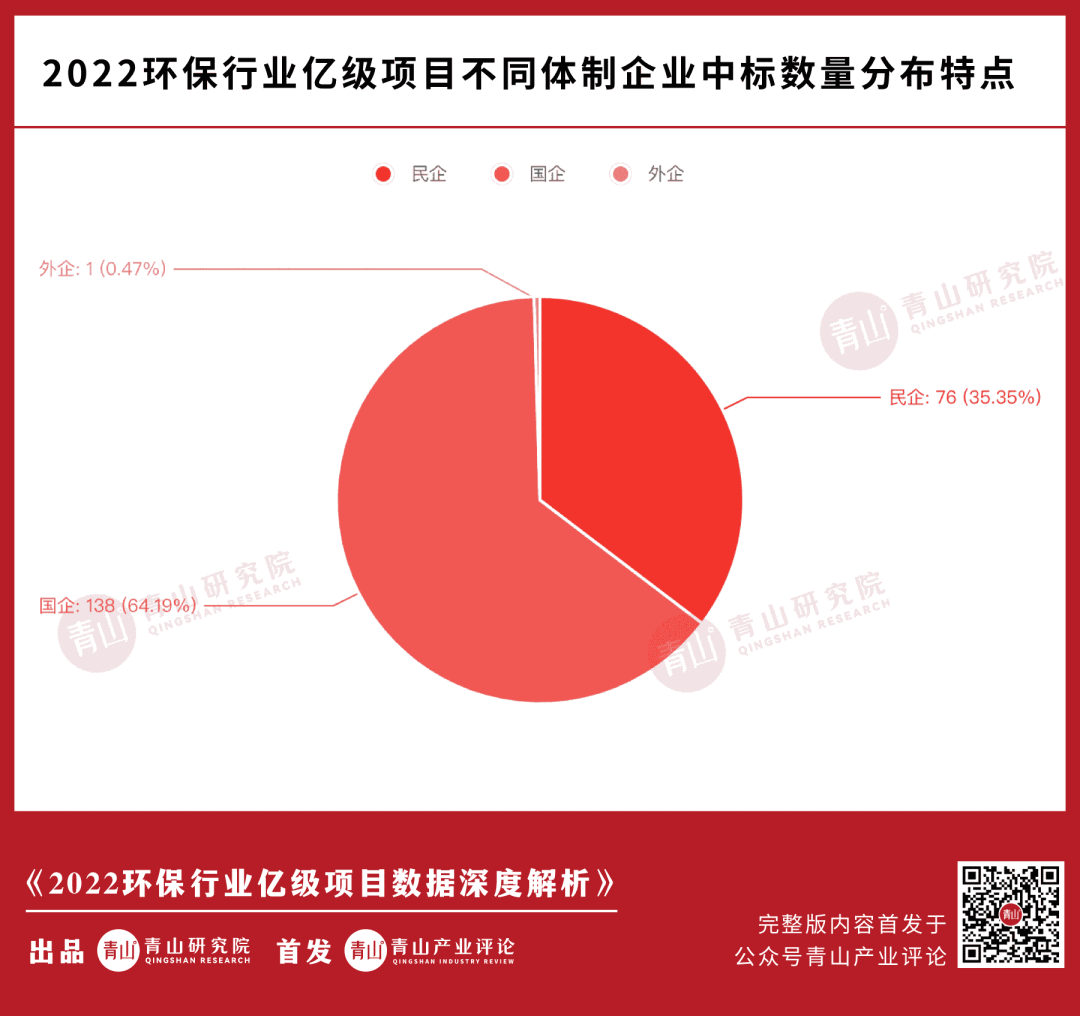

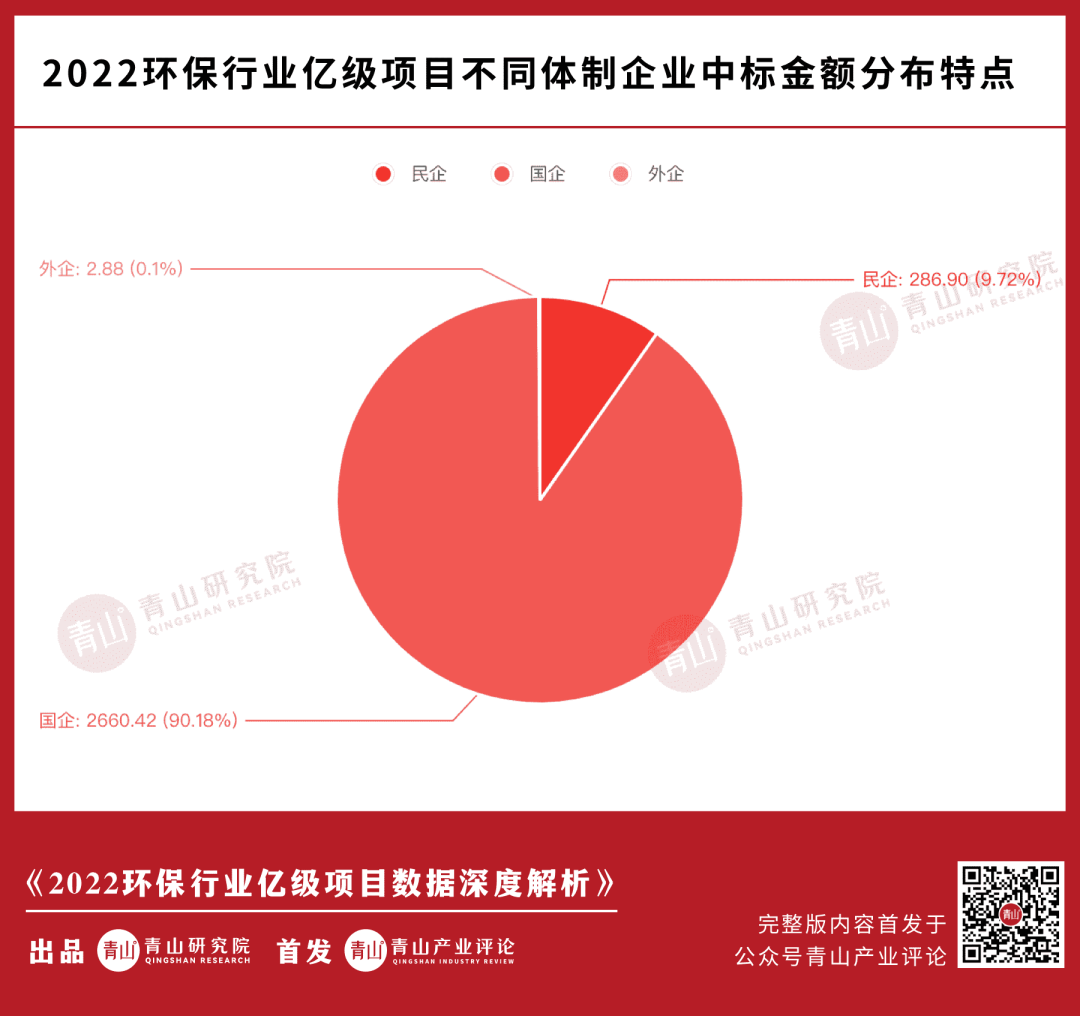

�ڽyӋ��ȫ���|���Ŀ�У���64.19%���Иˆ�λ�LJ���35.35%���Иˆ�λ��������ռ���ݣ����Ŀ�Ŀ����~Ӌ�㣬�����И��Ŀ�����~ռ90.18�������И��Ŀ�����~ռ9.72%������ă��ݸ���

�����И��Ŀ�������w����ʽ��ģʽ����PPP��BOT��EOD��EPC�ȣ��Ŀ�漰�h�������I���Ŀ���w�w�����w���е����^�g��

�����И��Ŀ���Է����w��ģʽ��EPC��BOT��������Ҫ����ˮ���̡��⡢�����ޏͣ��O���漰�C��������Ŀ���Ŀ���w�w����̎��1-10�|�^�g��

��������Ҫ�и��ط��ĭh����ǭh������ԭh������Ҫ�I�հ�K�������ӹ�˾��������������������������϶��ԭh�������I������ˮ̎�����̏U�I������й�˾ռ���^����ء�

ֵ��һ����ǣ��ڇ����а�����һ���ֽ������������ُ���ĵ���I��ԭ��������

05

�h�������I�����^��ˮ/�̡����~�ľC������������Ĵ�⡢�lչ�е�����

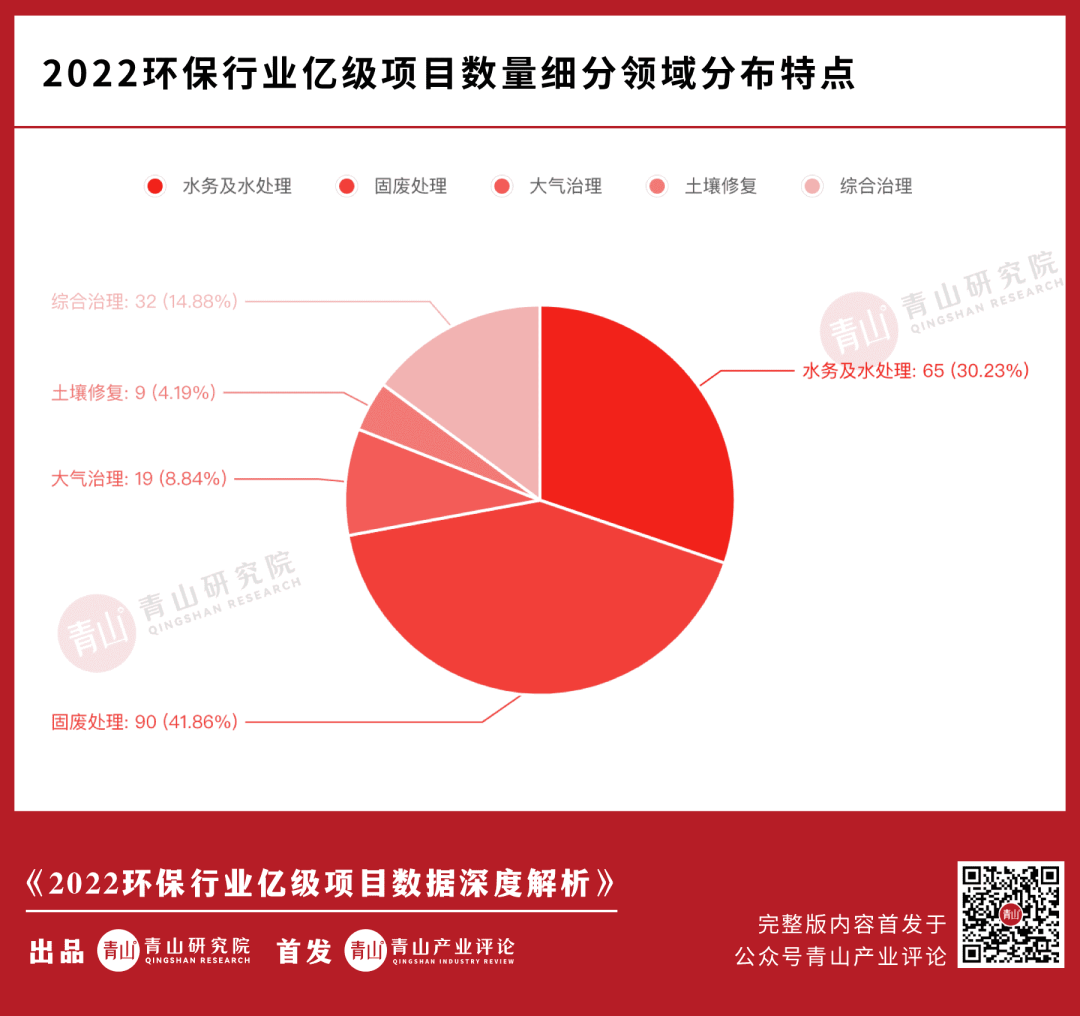

���νyӋ���漰ˮ���̡��⡢�������C������5��h�������I���I��|���Ŀ�ĸśr���£�

���I��ă|���Ŀ���w����ģʽ���Иˆ�λ�ȶ����S�Ⱦ����F���@������̏U̎�����И˔��������I��ͬ�r�И��Ŀ�Ŀ����~ռ��Ҳ�^�ߡ��̏U̎����Ŀ���w�w����Ҫ������1-10�|�^�g��ģʽ��Ҫ��EPC��BOT��PPP����И���I�������룬���е��ٲ����������w����ʽ�Иˡ�

ˮ�ռ�ˮ̎����Ŀ�ڔ����Ϳ����~�Ͼ��^�ߣ����п����~���ڹ̏U̎����Ŀ��������нyӋ��һ�����w���^��ĹܾW��Ŀ��ԓ��Ŀ���w�w�����w���е����^�g��ģʽ��Ҫ��EPC��BOT��PPP����c�̏U̎���I�����ƣ��И���I�ԇ�������������������w����ʽ��

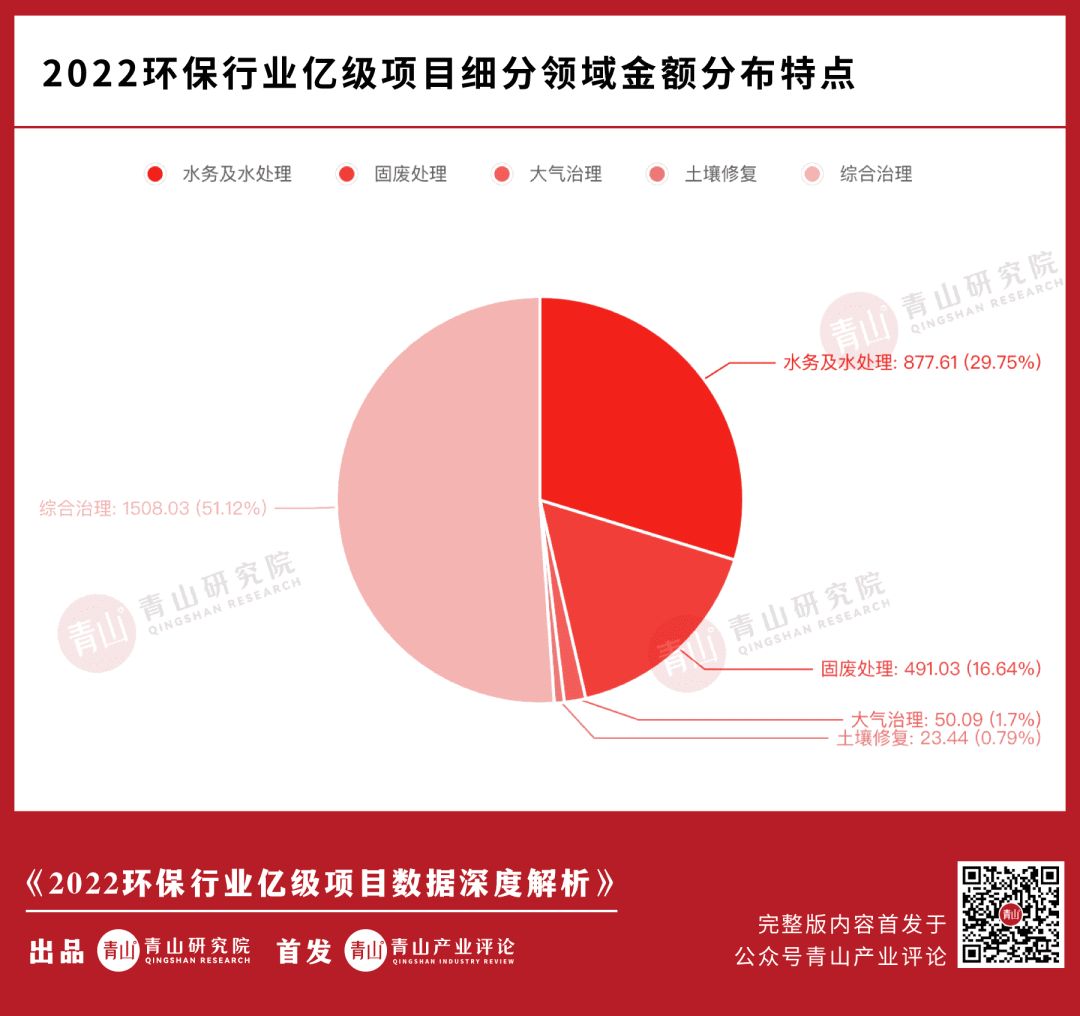

�C��������Ŀ�ǿ����~���ģ�ռ��51.12%��32���Ŀ�����~��Ӌ1508.03�|���Ŀƽ�����w�w����47.13�|���C��������Ŀ�Ć��w�w��������20+�|�ą^�g��ģʽ��Ҫ��PPP��EOD���Иˆ�λ��ȫ���LJ��������w�����������w�л����϶������������I����Ҋ�C��������Ŀ���ҵĹ��̌��ԡ�

��������������ޏ��I��ă|��ӆ�Δ����Ϳ����~���^С���ɂ��I�����нyӋ�����Ŀ���w�w������1-10�|�ą^�g��

�@�������������Ŀ���w�w���ձ��^С�����Ј��ѽ��^��ͣ��������ޏ�Ŀǰ�lչ��δ���죬�Ј�څ���в����@���ʾ�δҊ���^�ă|���Ŀ��ᘌ��@�ɂ��h�������Ј��ķ��������m�����I���M�Ќ�헵Ĕ����yӋ������

06

�h���Ј��ĵ���ֲ����A�|һ�R���ȣ��A�������ϡ��A�����������A�ϡ��������|���д��lչ

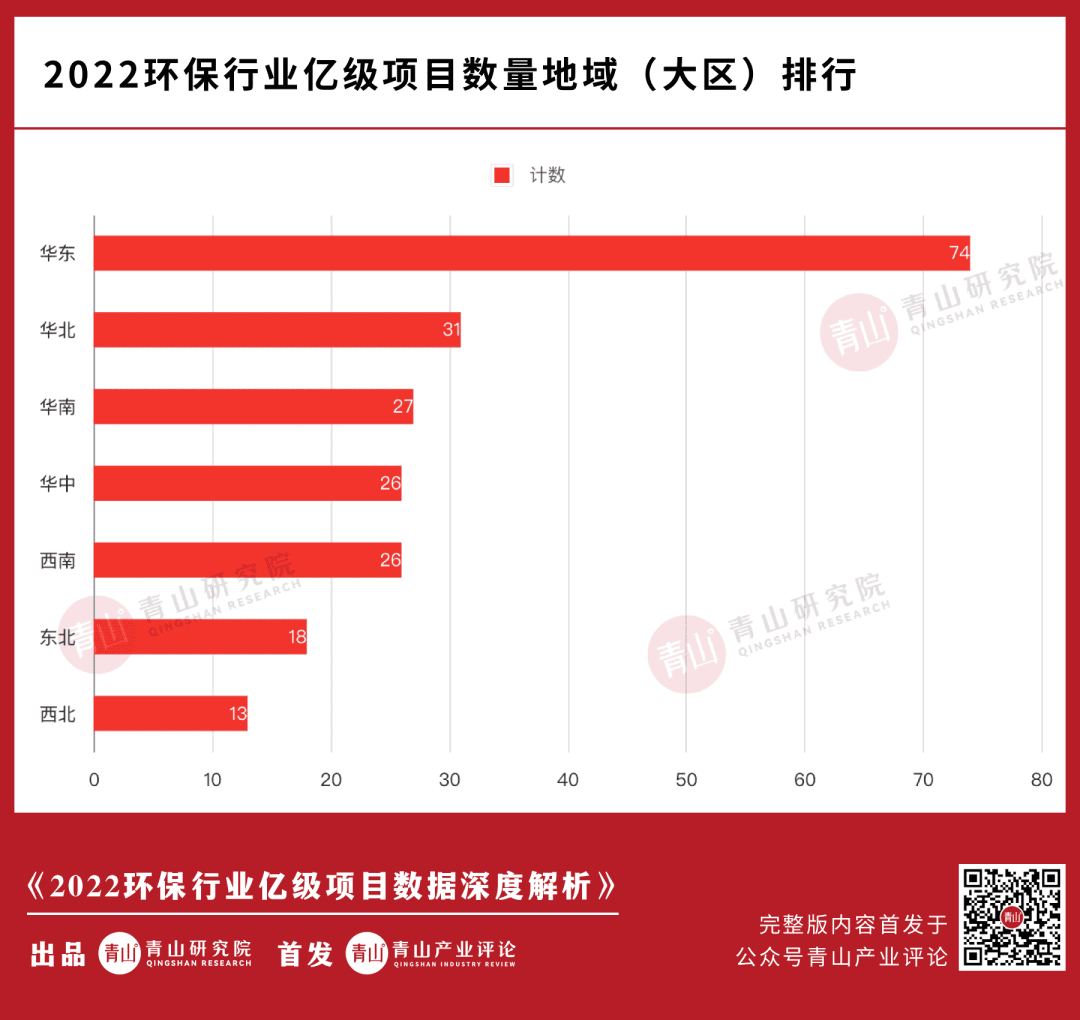

�m�f�h����һ��������Ј������ǖ|���ϱ��У����ص��Ј��w���кܴ�ͬ���ټ��ϭh���ИI�@���ĵ������ԣ������҂����б�Ҫ����ȫ�����|���Ŀ�ķֲ���r��

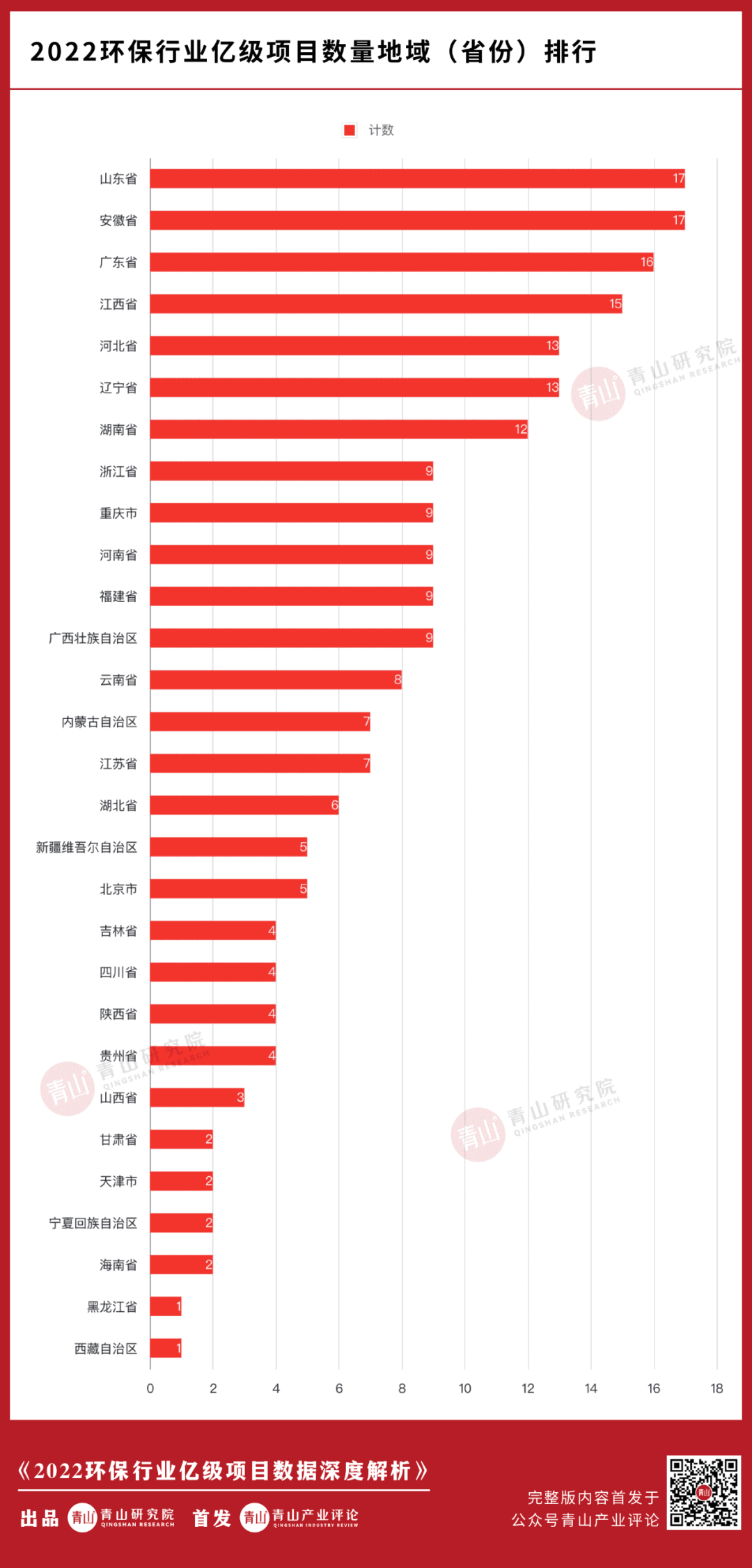

�ڱ�����ɽ�о�Ժ�ĽyӋ�У���ʡ/�Юa���ă|���Ŀ�ķֲ���r���£�

�����D�픵���������Ǐă|���Ŀ�Ĕ���߀�ǿ����~����ɽ�|ʡ�����Q�����ĭh���Ј����ڱ��νyӋ��ɽ�|ʡ�Ѓɂ��ك|���Ŀ���@�ɂ��Ŀ���ǹܾW������Ŀ���Иˆ�λ��������һɫ�Ĵ��ͻ������F�M�ɵ����w���Ŀģʽ����PPP��

�ؑc�еă|���Ŀ�mȻ�������Ǻܶࡢ�������~���ڵڶ����Ŀ�Ć��w�w���^���������C��������Ŀ�����а���һ���ك|����172.70�|��EOD�Ŀ���Иˆ�λȫ���LJ���

����ʡ�ͽ���ʡ�ă|���Ŀ��r�^�����ƣ��Ŀ�����Ϳ����~������ǰé���Ŀ���w���������I���Иˆ�λ����������w����ʽռ�˶������Ŀģʽ��Ҫ��PPP��EPC��BOT��

�ӱ�ʡ�|��ӆ�Δ����Ϳ����~Ҳ�����^�ߣ��Ŀ���w�w����Ҫ��1-10�|�ą^�g��������һ���ك|����185.5�|��EOD�Ŀ���Ŀ����̏U̎�������ģʽ��Ҫ��BOT��������Է����w����ʽ�Иˡ�

�V�|���|�������ϡ��㽭�����ϡ����ϡ����K���������Ĵ���������ʡ�ă|���Ŀ��r�^�����ƣ���헔������������⣻����^�ă|���Ŀ�t�������Ԕ����^�١��w��ƫС��

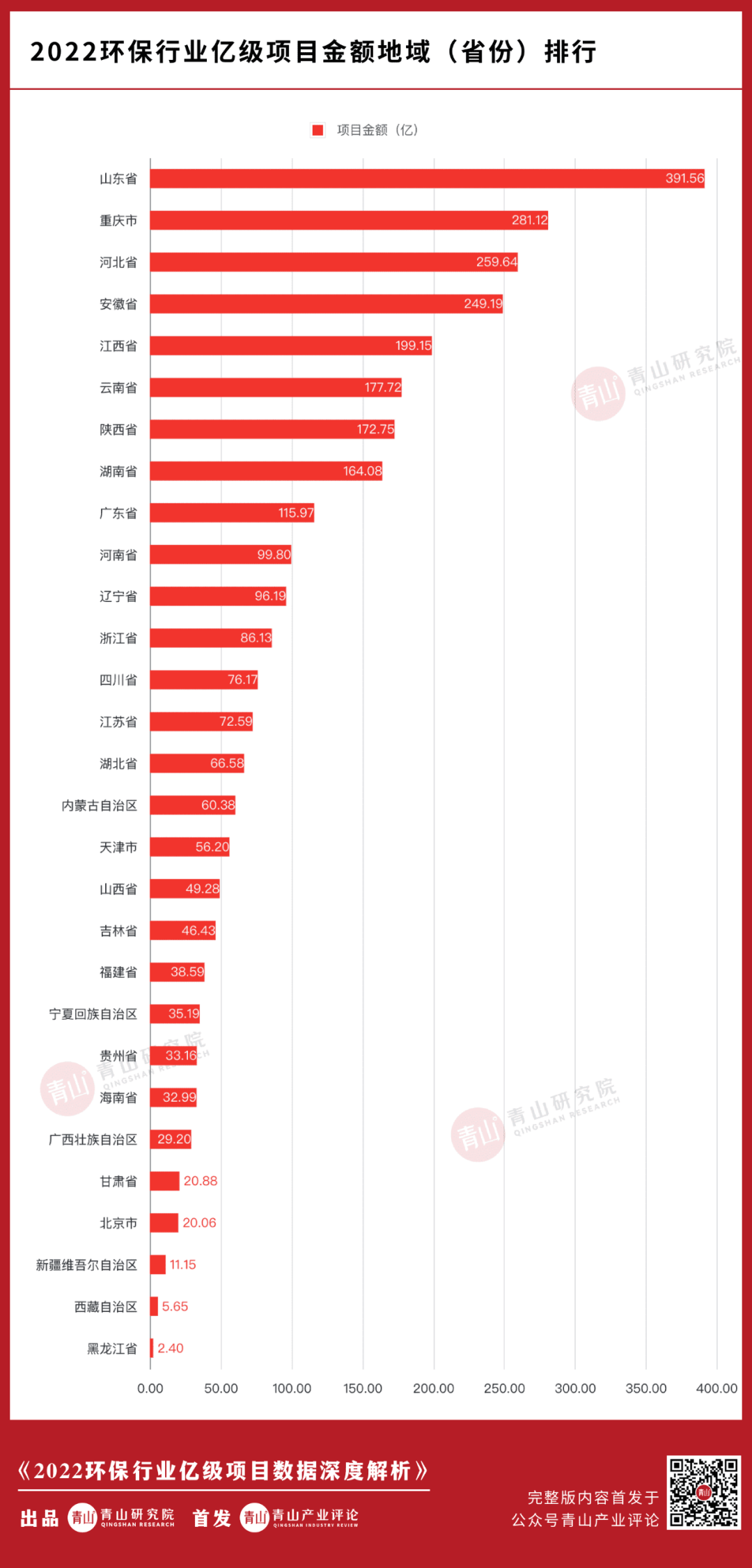

����ԅ^��턝�֣��|����������ʡ������ʡ���|��ʡ���A�|���Ϻ������K���㽭�����ա�������������ɽ�|���_��ʡ���A�������������ɽ�����ӱ������ɹ����΅^���A�У�����ʡ������ʡ������ʡ���A�ϣ��V�|ʡ���V���������΅^������ʡ������e�����^�Ͱ��T�e�����^�����ϣ��Ĵ����F�ݡ����ϡ��ؑc���������΅^�����������ʡ�����Cʡ���ຣʡ�����Ļ������΅^���½��S�᠖���΅^�����ɵõ����½Y����

�����σɂ��D����֪���A�|�^һ�R���ȣ��LJ������ĭh���Ј���������A�������ϡ��A�е^���A�ϡ��������|���ٴ�֮��

�P���@һ������Ҫ���{���ǣ��|���Ŀֻ���˽�һ�حh���Ј���r�ą���ָ��֮һ���@һָ�˵Ĵ�С�h�h�����f��һ�حh���Ј���ȫ����r���Д�ijһʡ�еĭh���Ј���r߀��C�ϸ���Ĕ���ָ�ˣ���ɽ�о�Ժ���ڕ��_չ�@һ����Č���о����gӭ���dȤ���x�������Pע��

07

�Y�Z

�|���Ŀ�����ǭh��플��Ј��ĿsӰ������ָ���܉��ֱ����h���ИI��ǰ��һ���֠�r��ͨ�^�����ĽyӋ�����҂��܉��Ј���һ�����������İ��ա�

ͨ�^�����҂����y���������T���ИI�F����挍��r��ͬ�r�܉쵽�ИI�ĸ�����ֺͰlչڅ�ݣ�����@���������o�����т�������ȿ��Y��Ҏ����

����ƪ�����ޣ��y����ʮ��Ԕ�M�Ľ��x�����^��ɽ�a�I�uՓ���������¶���һ���������wϵ�£��Ҷ���������о��Ļ��A�Ϯa����ԭ�����£��µ��x�����ѽY��ӆ�̖ǰ��l����������x��Ч�������á�

���⣬�����DZ����ϵ���x�}�ĵ���ƪ����ƪϵ�����P��xҲ���и��ѵ��w����ͬ�r��Ո�x�������Pע��һƪ���ϵ�����£��������Y���Ј��ľS��չ�_��

ʹ����“��һ��”��������“���v�h���W”