ˮ�YԴ��ȫ���ƏV��ˮ�r���q�

�����v�h���WӍ����������������ˮ���r�I������ˮ��һ�㹤�̘I��ˮؓ�����ֲ�׃����ȡ�õ���ˮ��ˮ�YԴ���ض�ȱ�ͳ��d�^�Ķ��~����ߡ�

ˮ�YԴ�M�����˳��vʷ���_��ȡ����֮����ˮ�YԴ����

10��15�գ�ؔ���������տ��֡�ˮ�����l����ˮ�YԴ���ĸ�ԇ�c��ʩ�k�������·Q���k������������12��1����ˮ�YԴ�M�Ķ�ԇ�cȫ�挍ʩ������ǰԇ�c�H��10��ʡ�����С��@�ּ�ڱ��oˮ�YԴ�����Mˮ�YԴ���s���s��ȫ���õĸĸ�Ҳ�~�����P�Iһ�������ϰ��պ���I���P�ĵ��ǣ�ˮ�YԴ�M�Ķ���ˮ�r���ϝq�

����ؔ����Wؔ�����ՌWԺ���ڰ��h���Vӛ�ߣ�����ˮ�YԴ��ȫ��ԇ�c����ѭ“ƽ���D�Q”ԭ�t���ϰ�����ˮ���T�]�д��׃����ǰ���£���ˮؓ���������ֿ��w��������Ȼ�����θĸ����Ҫ���l�c�ǰl�]�ö��ոܗU��ˮ�YԴ��Ч���õ��{�����������ã����ڹ�ˮ���С����������ˮЧ�ʵ���I���������ã���֮��������C��ؓ����

ˮ�YԴ��8������ȫ��

�Ї���ǰ��ˮ�YԴ��ȡ���M����2016��7���_ʼ���ӱ������������ɽ�������ɹš�ɽ�|�����ϡ��Ĵ�����������ĵ�10��ʡ�݆�����ˮ�YԴ�M�Ķ�������S�����k�������_��12����31��ʡ��ȫ����ˮ�YԴ�������ǰ���M��

���D����ԡ��k������

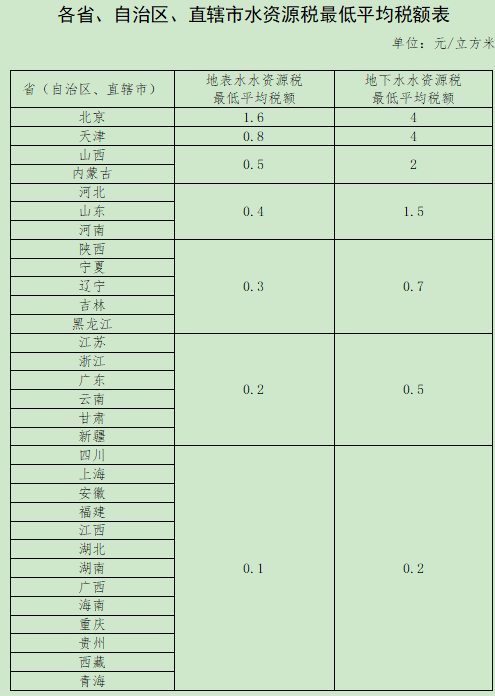

�������k���������ٔ������⣬���Ї�ֱ��ȡ�õر�ˮ���ߵ���ˮ�Ć�λ�͂��ˣ���ˮ�YԴ���{���ˣ�������Ҏ���U�{ˮ�YԴ����һ����rˮ�YԴ������ȡˮ�������m�ö��~�����������w�m�ö��~�ɸ�ʡ�_���������ҽo�˸�ʡһ�����ƽ�����~�������Ĵ����Ϻ���13��ʡ�ݵر�ˮ��Ͷ��~���õ���0.1Ԫ/�����ף��������@һ�˜ʞ�1.6Ԫ/�����ס�

���Ҫ��ȫ���ƏVˮ�YԴ�M�Ķ����@�c�Ї�ˮ�YԴ�T������ˮ�YԴ�M���ܺܺðl�]���Mˮ�YԴ���s���ã���ˮ�YԴ������Ť�D�@һ��r��

Ŀǰ�Ї��˾�ˮ�YԴ���h��������ƽ��ˮƽ�����ҷֲ�������16��ʡ�����R��ˮ�YԴΣ�C�����_300�����д��ڲ�ͬ�̶ȵ�ȱˮ��

������W�ط�ؔ����Ч�о�������ϯ���җ��ǰ���Vӛ�ߣ�ˮ�YԴ�M�����w���^���y�����磬�ಿ�T��ˮ���M�����˜ʲ�^�����Mδ���F����õȡ�ˮ�YԴ�Mδ�܌��Fȫ�~���ա�����ȱ�����������ܣ���ʡ�������ʶ���70%���¡����⣬ˮ�YԴ�M���ɌӼ��^�ͣ�������ȱ�������Ժ͏����ԡ����ā�����ˮ�YԴ�M�ƶȈ���Ч���^���Ҫ�M��ˮ�YԴ�M�Ķ���

����������ԇ�c��10��ˮ�YԴ�M�Ķ�ʡ�ݳ�Ч���@��ؔ��������˾�����Pؓ؟�˱�ʾ��10��ʡ�ݸĸ�ԇ�c�����Ƶ���ˮ���ɡ��D׃��ˮ��ʽ�����M��ˮ���졢Ҏ��ȡ��ˮ�О�ȷ���ȡ�������@��Ч��

�����ׂ�ˮ�YԴ�M�Ķ�ԇ�cʡ�ݺӱ������Ї�Ψһ�]�д���^����ʡ�ݣ�ˮ�YԴʮ�־o�����ҵ���ˮ���ɇ��ء�ͨ�^�M�Ķ�֮�����{��ˮ�YԴ�ܗU�������@���ӱ�ʡ�fԪGDP��ˮ��8���g�����_40%������ˮ�_����8���g�����_44%��ȫʡ�Pͣ����Ԃ侮29.4�f�ۣ�ȡ��ˮ�Y���õ����m����

����ؓ؟�˷Q��ȫ�挍ʩˮ�YԴ�M�Ķ�ԇ�c����ְl�]���ոܗU���ã�������������I��������w��ˮ���R�̈́������Ą���Iͨ�^��ˮ����ͼ��g���������ˮЧ�ʣ����Mˮ�YԴ���s���sѭ�h���ú����B�h�����o���Ƅ��γɾGɫ�lչ��ʽ�����ʽ��ͬ�r��ˮ�YԴ�M�Ķ�ԇ�c�c����ˮ����������ȡˮ�S�ɹ����������ĸ��ʩ���ϡ��fͬ���M���������䌍ˮ�YԴ���Լs���ƶȣ�ȫ������ˮ�YԴ���s���s��ȫ����ˮƽ��

������I��ؓ���׃����

ˮ�YԴ�M�Ķ������ƏV��ȫ�����@�����ѽ�ԇ�c����10��ʡ��Ӱ������^С����������21����δ����ԇ�c��ʡ�ݾ������I���f��ʮ���Pע���Ƕ�ؓ׃����

��Ӱ푶�ؓ׃����һ���P�I���أ����д����m��δԇ�cʡ�ݴ_������K�m�ö��~�˜ʶ��������^�˴θĸ��һ��ԭ�t���nj��Fƽ���D�Q����ͬ�r��������{�أ���ˮ�YԴ���ض�ȱ�ͳ��d�^ȡ��ˮ��ȡ�õ���ˮ�ȏĸߴ_�����~��ͨ�^�O�ò�e���~�����ðl�]�����{�����ã����Ƶ���ˮ���ɺͲ�������ˮ����

���h��ʾ��ǰ��ԇ�c�ĸ������ˮ�YԴ�M�Ķ��ĸ��������“��ؓƽ��”��ԭ�t������һ����I�;�����f�����Hؓ�������д��׃�����ϰ�����ˮ�r��Ҳ�����ַ��������ǣ��������ˮ�YԴ�ļ��s�����ã���ˮ����I���õ��Ą��ˮ�YԴ�����^�ַ�ʽ�lչ����I���Mһ���õ����ƣ��@�Ǹĸ�ij��Ժ͌������ڡ�

���磬��ǰ�_չˮ�YԴ�M�Ķ�ԇ�c�ĺӱ������ɹŵ�ʡ�ݣ��ĸ�ؾ�������������ˮ���r�I������ˮ��һ�㹤�̘I��ˮؓ�����ֲ�׃���c�ĸ�ǰ��ƽ�����ӱ����ߠ��������ϴ܇��ϴԡ�ȸߺ�ˮ���طN�ИI����ˮ���~�˜ʱȸĸ�ǰ������15�������ɹŌ��ڇ��س��ɵ^�����ɵ^ȡ�õ���ˮ�Ķ��~�˜ʣ��քe���շdz��ɵ^���~�˜ʵ�3����2�����У�����Ӌ�����~��ˮˮ�YԴ������1��—3���ȡ�

����ؓ؟�˱�ʾ��ˮ�YԴ������ˮ�YԴ��r��ȡ��ˮ��ͺͽ����lչ����r���в�e���~�����ҽyһ���_��ʡ�����΅^��ֱݠ��ˮ�YԴ�����ƽ�����~�˜ʣ����w�m�ö��~�ɸ�ʡ�����΅^��ֱݠ�д_����ͬ�r��Ҫ��ȡ�õ���ˮ��ˮ�YԴ���ض�ȱ�ͳ��d�^ȡ��ˮ�ĸߴ_�����~��

ֵ��ע����ǣ��˴Ρ��k�������_��ˮ�YԴ����ˮ�r����Pϵ����悹�����ˮ��I��ˮ�YԴ���ļ{���ˣ�ˮ�YԴ���c�ԁ�ˮ�r���Ѓr�����x��ͨ�^�����������P��I��ȡ��ʩ���ƺͽ���ˮ��©�p��

���@һ���ոܗU���ƣ��Լ����Pˮ�YԴ���������������£�������Iͨ�^���g����ȣ����Fˮ�YԴ��ؓ����½���

���磬�ӱ���F���Fɳ�����P�F�V����˾���Y7100���fԪ��2017�����M�{�VĤˮ����̎��ϵ�y�������_չ���g���P���ɞ���������ղ����ûع༼�g��ұ��Vɽ��I�����F�˲ɵV���ˮ���ŷš���3�����ԓ��˾ˮ�YԴ��ͬ�Ȝp��70%��

�@��ˮ�YԴ�M�Ķ����ƶ��OӋ��Ҳ�^֮ǰ�������ơ����磬��ˮ�YԴ���ļ{�����c�����a���I���ڵ��{����ȡˮ�����ڵصȡ��U���˵ط����չ�����ޣ��������˵ط����Ԝp���������Ķ��Ճ������ߣ�����ˮ�YԴ���Ķ��~�˜ʣ��ڙ�ط��ڴ_�����w���~�r�и����{�����g�ȡ�

���˴_��ˮ�YԴ�M�Ķ�ȫ�����_��ؔ�����������T���ӏ����߽��x���_���{���˶����ߡ������֪������ͬ�r���������cˮ�����T������ϙC�ƣ����Ӽ{���˙n���Y�ϣ��_�l�͜yԇ������Ϣϵ�y�����F�涐��Ϣ�Ԅ��A��Ԅ�Ӌ�㣬�Mһ�������{�����k�������ȡ�

���⣬�����T߀���ӏ�����ָ������ۙ�����ĸ�ԇ�c�\����r�����r���Y�u��ԇ�cЧ����ָ�������䌍�����΄պ�؟�Σ��ӏ����T�fͬ��ϣ��_��ԇ�c����ƽ�����M��

ʹ����“��һ��”��������“���v�h���W”